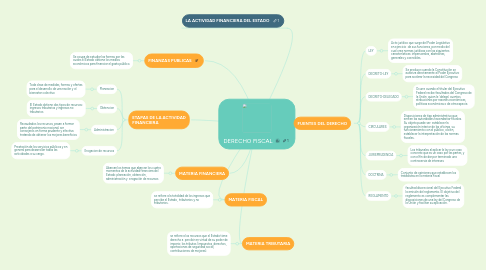

1. LA ACTIVIDAD FINANCIERA DEL ESTADO

2. FINANZAS PUBLICAS

2.1. Se ocupa de estudiar las formas por las cuales el Estado obtiene los medios económicos para financiar el gasto público.

3. ETAPAS DE LA ACTIVIDAD FINANCIERA

3.1. Planeacion

3.1.1. Toda clase de medidas, formas y ofertas para el desarrollo de una nación y el bienestar colectivo

3.2. Obtencion

3.2.1. El Estado obtiene dos tipos de recursos: ingresos tributarios y ingresos no tributarios

3.3. Administracion

3.3.1. Recaudados los recursos, pasan a formar parte del patrimonio nacional; ser consejeros en forma prudente y efectiva tratando de obtener los mejores beneficios

3.4. Erogacion de recursos

3.4.1. Prestación de los servicios públicos y en general para desarrollar todas las actividades a su cargo.

4. MATERIA FINANCIERA

4.1. Abarcan los temas que abarcan los cuatro momentos de la actividad financiera del Estado: planeación, obtención, administración y erogación de recursos

5. MATERIA FISCAL

5.1. se refiere a la totalidad de los ingresos que percibe el Estado, tributarios y no tributarios.

6. MATERIA TRIBUTARIA

6.1. se refiere a los recursos que el Estado tiene derecho a percibir en virtud de su poder de imperio: los tributos (impuestos, derechos, aportaciones de seguridad social, contribuciones de mejoras).

7. FUENTES DEL DERECHO

7.1. LEY

7.1.1. Acto jurídico que surge del Poder Legislativo en ejercicio de sus funciones, por medio del cual crea normas jurídicas con las siguientes características: impersonales, abstractas, generales y coercibles.

7.2. DECRETO-LEY

7.2.1. Se produce cuando la Constitución se autoriza directamente al Poder Ejecutivo para acelerar la necesidad del Congreso

7.3. DECRETO-DELEGADO

7.3.1. Ocurre cuando el titular del Ejecutivo Federal recibe facultades del Congreso de la Unión, quien le 'delega' cuentos atribuciones por razones económicas, políticas económicas o de otra especie.

7.4. CIRCULARES

7.4.1. Disposiciones de tipo administrativo que emiten las autoridades hacendarías-fiscales. Su objeto puede ser: establecer la organización interior de las oficinas, su funcionamiento con el público, o bien, establecer la interpretación de las normas fiscales.

7.5. JURISPRUDENCIA

7.5.1. Los tribunales al aplicar la ley a un caso concreto que es un caso por las partes, y con el fin de dar por terminado una controversia de intereses

7.6. DOCTRINA

7.6.1. Conjunto de opiniones que establecen los tratadistas en la materia fiscal

7.7. REGLAMENTO

7.7.1. facultad discrecional del Ejecutivo Federal la emisión del reglamento. El objetivo del reglamento es complementar las disposiciones de una ley del Congreso de la Unión y facilitar su aplicación.