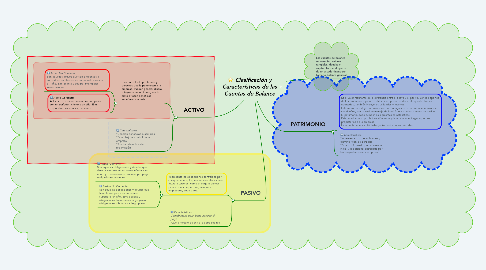

1. PASIVO

1.1. Representa las obligaciones contraídas por cualquier concepto para ser canceladas en el futuro a terceros, como el pago a bancos, proveedores, impuestos, salarios a empleados, entre otros.

1.1.1. Pasivo Corriente: Son aquellas obligaciones y deudas que tiene la empresa en un plazo inferior a un año, Ejm: proveedores, cuentas por pagar, obligaciones laborales.

1.1.2. Pasivo No Corriente: Son aquellas obligaciones y deudas que tiene la compañía en un tiempo superior a un año, Ejm: deudas y obligaciones financieras a largo plazo, obligaciones tributarias a largo plazo

1.2. Características: *Contabilizarla para luego hacerse el pago * Que el tercero quien se le debe sea real

2. ACTIVO

2.1. Está constituido por bienes y derechos que le pertenecen a la empresa. Pueden generar dinero o ingresos en el futuro, por lo tanto ofrecen beneficios económicos a esta.

2.1.1. Activo No Corriente: Son aquellos activos que son propensos a convertirse en efectivo en un período superior a 1 año, Ejm: planta y equipo, intangibles, valorizaciones.

2.1.2. Activo Corriente: Activos con los que cuenta una compañía con un período inferior a un año, Ejm: disponible, inversiones, deudores.