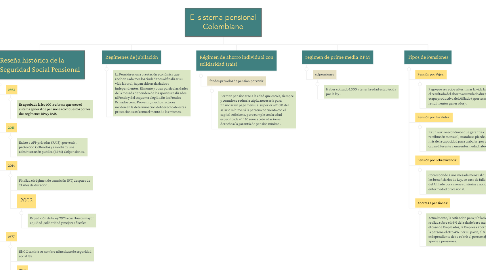

1. Reseña histórica de la Seguridad Social Pensional

1.1. 1993

1.1.1. Es aprobada la ley 100 , reforma que creo el sistema general de pensiones compuestos por los dos regímenes RPA y RAIS

1.2. 2015

1.2.1. Existe 4 AFP privadas (RAIS): porvenir , protección Colfondos y skandia : y una administración publica (RPM) Colpensiones .

1.3. 2014

1.3.1. Finaliza el régimen de transición (RT)después de 21 años de duración .

1.3.2. 2003

1.3.2.1. Expedición de la ley 797 la cual busca mayor equidad ,solidaridad y mejoras fiscales

1.4. 1977

1.4.1. El iCC cambia su nombre al instituto de seguridad social ISS

1.4.2. 1967

1.4.2.1. Creación de la administración del instituto colombiano de los seguros sociales (icss)

1.5. 1946

1.5.1. Nace el primer régimen pensional con la creación de la caja nacional de previsión social (cajanal)

2. Regímenes de jubilación

2.1. La Pensión es una prestación económica que reciben cada mes los ciudadanos al finalizar su vida laboral, hayan sido asalariados o independientes. El monto y otras particularidades de la mesada dependen de los aportes realizados al Fondo y del esquema elegido.En los Fondos Privados como Porvenir, muchos factores inciden en la determinación del derecho de estas prestaciones así como el monto de las mismas.

3. Régimen de ahorro individual con solidaridad (rais)

3.1. fondos privados de pension,porvenir

3.1.1. Permite pensionarse a la edad que escoja, siempre y cuando se reúna la cápita necesaria para financiar un pago mensual superior al 110% del salario mínimo. Si la persona no cuenta con el capital suficiente, pero cumple con la edad especificada y 1.150 semas cotizadas tiene derecho a la garantía de pensión mínima .

4. regimen de prime media RPM

4.1. colpensiones

4.1.1. Haber cotizado 1.300 y tener la edad establecida por la ley .

5. Tipos de Pensiones

5.1. Pensión por Vejez:

5.1.1. Pago que se recibe al terminar la vida laboral. Es el resultado del ahorro acumulado durante la etapa productiva del Afiliado (aportes más rendimientos generados).

5.2. Pensión por Invalidez:

5.2.1. Es un auxilio económico que garantiza una retribución mensual, cuando se pierde el 50% o más de la capacidad para trabajar, por cualquier causa diferente a una enfermedad laboral.

5.3. Pensión por Sobrevivencia:

5.3.1. Corresponde a una mesada mensual que cubre a los beneficiarios de Ley, en caso de fallecimiento del Afiliado por razones distintas a accidente o enfermedad profesional.

5.4. Aportes a pensiones:

5.4.1. Actualmente, la cotización para jubilación se realiza sobre el 16% del salario base mensual. En el caso de Empleados, la Empresa aporta el 12% y la persona el otro 4%. Por su parte, el trabajador independiente debe cubrir el porcentaje total del aporte a pensiones.