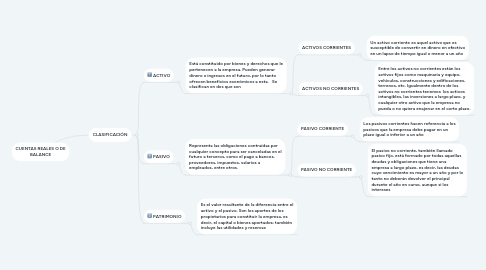

1. CLASIFICACIÓN

1.1. ACTIVO

1.1.1. Está constituido por bienes y derechos que le pertenecen a la empresa. Pueden generar dinero o ingresos en el futuro, por lo tanto ofrecen beneficios económicos a esta. Se clasifican en dos que son

1.1.1.1. ACTIVOS CORRIENTES

1.1.1.1.1. Un activo corriente es aquel activo que es susceptible de convertir en dinero en efectivo en un lapso de tiempo igual o menor a un año

1.1.1.2. ACTIVOS NO CORRIENTES

1.1.1.2.1. Entre los activos no corrientes están los activos fijos como maquinaria y equipo, vehículos, construcciones y edificaciones, terrenos, etc. Igualmente dentro de los activos no corrientes tenemos los activos intangibles, las inversiones a largo plazo, y cualquier otro activo que la empresa no pueda o no quiera enajenar en el corto plazo.

1.2. PASIVO

1.2.1. Representa las obligaciones contraídas por cualquier concepto para ser canceladas en el futuro a terceros, como el pago a bancos, proveedores, impuestos, salarios a empleados, entre otros.

1.2.1.1. PASIVO CORRIENTE

1.2.1.1.1. Los pasivos corrientes hacen referencia a los pasivos que la empresa debe pagar en un plazo igual o inferior a un año

1.2.1.2. PASIVO NO CORRIENTE

1.2.1.2.1. El pasivo no corriente, también llamado pasivo fijo, está formado por todas aquellas deudas y obligaciones que tiene una empresa a largo plazo, es decir, las deudas cuyo vencimiento es mayor a un año y por lo tanto no deberán devolver el principal durante el año en curso, aunque si los intereses

1.3. PATRIMONIO

1.3.1. Es el valor resultante de la diferencia entre el activo y el pasivo. Son los aportes de los propietarios para constituir la empresa, es decir, el capital o bienes aportados; también incluye las utilidades y reservas