1. Diagnosticar la situación de la empresa para una correcta toma de Decisiones

2. Análisis Económico.

2.1. Estados Financieros

2.2. Cambios en el entorno económico, político y social

2.3. Técnicas para el análisis de los Estados Financieros

2.3.1. Análisis Horizontal

2.3.2. Análisis Vertical

2.3.3. Razones Financieras o Económicas

2.3.4. Sustituciones Consecutivas

2.3.5. Índices

2.3.6. Riesgo Económico

2.3.7. Método Dupont

2.3.8. Riesgo Económico

2.3.9. Margen de Contribución

2.4. Encontrar la "causa de la causa"

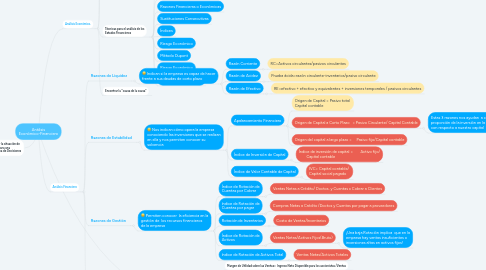

3. Análisis Financiero

3.1. Razones de Liquidez

3.1.1. Indican si la empresa es capaz de hacer frente a sus deudas de corto plazo

3.1.1.1. Razón Corriente

3.1.1.1.1. RC=Activos circulantes/pasivos circulantes

3.1.1.2. Razón de Acidez

3.1.1.2.1. Prueba ácida=razón circulante-inventarios/pasivo circulante

3.1.1.3. Razón de Efectivo

3.1.1.3.1. RE=efectivo + efectivo y equivalentes + inversiones temporales / pasivos circulantes

3.2. Razones de Estabilidad

3.2.1. Nos indican cómo opera la empresa conociendo las inversiones que se realizan en ella y nos permiten conocer su solvencia

3.2.1.1. Apalancamiento Financiero

3.2.1.1.1. Origen de Capital = Pasivo total Capital contable

3.2.1.1.2. Origen de Capital a Corto Plazo = Pasivo Circulante/ Capital Contable

3.2.1.1.3. Origen del capital a largo plazo = Pasivo fijo/Capital contable

3.2.1.2. Índice de Inversión de Capital

3.2.1.2.1. Índice de inversión de capital = Activo fijo/ Capital contable

3.2.1.3. Índice de Valor Contable de Capital

3.2.1.3.1. IVC= Capital contable/ Capital social pagado

3.3. Razones de Gestión

3.3.1. Permiten conocer la eficiencia en la gestión de los recursos financieros de la empresa

3.3.1.1. Índice de Rotación de Cuentas por Cobrar

3.3.1.1.1. Ventas Netas a Crédito/ Doctos. y Cuentas x Cobrar a Clientes

3.3.1.2. índice de Rotación de Cuentas por pagar

3.3.1.2.1. Compras Netas a Crédito /Doctos y Cuentas por pagar a proveedores

3.3.1.3. Rotación de Inventarios

3.3.1.3.1. Costo de Ventas/Inventarios

3.3.1.4. Índice de Rotación de Activos

3.3.1.4.1. Ventas Netas/Activos Fijos(Bruto)

3.3.1.5. índice de Rotación de Activos Total

3.3.1.5.1. Ventas Netas/Activos Totales

3.4. Razones de Rentabilidad

3.4.1. Conocer en qué porcentajes nuestra empresa genera utilidades. Saber el impacto que están teniendo la liquidez, la administración de activos y la deuda sobre las operaciones de la empresa.

3.4.1.1. Margen de Utilidad sobre las Ventas= Ingreso Neto Disponible para los accionistas /Ventas

3.4.1.2. Razón de Poder de Utilidad. Razón que indica la capacidad de los activos de la empresa para generar ingresos de las operaciones.

3.4.1.2.1. Utilidad antes de Impuestos/ Activos Totales

3.4.1.3. Rendimiento sobre activos totales o Inversiones.

3.4.1.3.1. Ingreso neto disponible para los accionistas/Activos Totales

3.4.1.4. Rendimiento sobre el Capital Contable

3.4.1.4.1. Mide la tasa de rendimiento sobre la inversión de los accionistas