Generalidades de la contabilidad

by Javier Atonal

1. ANTECEDENTES DE LA CONTABILIDAD

1.1. La contabilidad es de gran importancia ,debido a que todas las empresas tienen la necesidad de llevar un control de sus empresas mercantiles y financieras ,con el fin de obtener una mayor productividad y aprovechamiento de su patrimonio.

2. CONCEPTOS BÁSICOS DE LA CONTABILIDAD

2.1. 1.Es una disciplina que nos enseña las normas y procedimientos para ordenar ,analizar y registrar las operaciones practicadas por las unidades economicas por un solo individuo o bajo la forma de sociedades civiles o mercantiles.

2.1.1. 2.La contabilidad es una tecnica que se utiliza para el registro de las operaciones que afectan economicamente a una entidad y que produce sistematica y estructuralmente informacion financiera.

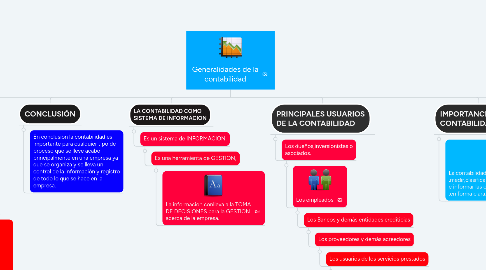

3. LA CONTABILIDAD COMO SISTEMA DE INFORMACION

3.1. Es un sistema de INFORMACION.

3.1.1. Es una herramienta de GESTION,

3.1.1.1. La informacion conlleva a la TOMA DE DECISIONES para la GESTION acerca de la empresa.

4. CONTABILIDAD BÁSICA

4.1. La contabilidad es un sistema de informacion que clasifica,registra,resume y presenta en forma adecuada las transacciones monetarias realzadas a diario por una entidad.

4.1.1. De acuerdo con la definicion ,las principales funciones de la contabilidad son:

4.1.1.1. Clasificacion de codificacion.

4.1.1.1.1. Registro.

5. IMPORTANCIA DE LA CONTABILIDAD

5.1. La contabilidad permite identificar ,medir,clasificar,registrar,interpretar,analizar,evaluar e informar las operaciones de un ente económico ,en forma clara,completa y fidedigna.

6. PRINCIPALES USUARIOS DE LA CONTABILIDAD

6.1. Los dueños,inversionistas o asociados.

6.1.1. Los empleados

6.1.1.1. Los Bancos y demás entidades crediticias

6.1.1.1.1. Los proveedores y demás acreedores