1. La contabilidad administrativa y financiera es esencial para la toma de decisiones. Por medio de la contabilidad administrativa los gerentes usan su informacion para desarrollar, comunicar e implementar estrategias.

1.1. Contabilidad Financiera Se enfoca en el suministro de informacion a agentes externos, tales como inversionistas, instituciones gubernamentales, bancos y proveedores. Mide y registra las transacciones del negocio para proporcionar estados financieros.

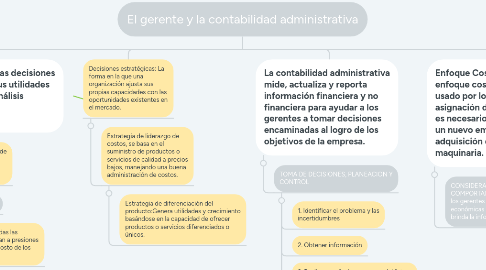

2. Los gerentes para tomar buenas decisiones con respecto al aumento de sus utilidades deben de seguir un riguroso análisis realizado por los contadores administrativos.

2.1. Análisis de la cadena de valor y cadena de suministro, mejoran los niveles de desempeño y que estén sujetos a una mejora constante.

2.1.1. FACTORES CLAVES DEL ÉXITO

2.1.1.1. COSTO Y EFICIENCIA: Todas las organizaciones se enfrentan a presiones continuas para reducir el costo de los productos que venden.

2.1.1.2. CALIDAD: Se tiene como finalidad mejorar las operaciones a lo largo de toda la cadena de valor.

2.1.1.3. TIEMPO: El tiempo para el desarrollo de nuevos productos, así crearlos y llevarlos al mercado.

2.1.1.4. INNOVACIÓN: Existencia de un flujo constante de productos o servicios innovadores es la base del éxito en una compañía.

3. La contabilidad administrativa mide, actualiza y reporta información financiera y no financiera para ayudar a los gerentes a tomar decisiones encaminadas al logro de los objetivos de la empresa.

3.1. TOMA DE DECISIONES, PLANEACION Y CONTROL

3.1.1. 1. Identificar el problema y las incertidumbres

3.1.2. 2. Obtener información

3.1.3. 3. Realizar predicciones acerca del futuro

3.1.4. 4. Tomar decisiones mediante la elección entre alternativas

3.1.5. 5. Implementar la decisión, evaluar el desempeño y aprender.

4. Decisiones estratégicas: La forma en la que una organización ajusta sus propias capacidades con las oportunidades existentes en el mercado.

4.1. Estrategia de liderazgo de costos, se basa en el suministro de productos o servicios de calidad a precios bajos, manejando una buena administración de costos.

4.1.1. Estrategia de diferenciación del producto:Genera utilidades y crecimiento basándose en la capacidad de ofrecer productos o servicios diferenciados o únicos.

5. Enfoque Costo-Beneficio: El enfoque costo-beneficio es usado por los gerentes para la asignación de recursos. Es decir si es necesario la contratación de un nuevo empleado o la adquisición de una nueva maquinaria.

5.1. CONSIDERACIONES TÉCNICAS Y DE COMPORTAMIENTO: Son las que ayudan a los gerentes a tomar decisiones económicas bien informadas, ya que se les brinda la informacion deseada.

6. En una organización es primordial el contador administrativo ya que es esencial para el apoyo a la gerencia, pero es necesario que halla un buen profesional en este cargo, el contador debe de tener las siguientes características.

6.1. ÉTICA PROFESIONAL: Un contador administrativo debe mantener la integridad y la creabilidad en todos los aspectos de su trabajo. Dado que son responsables por la integridad de la informacion financiera que se entrega a las partes internas y externas.

6.1.1. PRACTICA ÉTICA PROFESIONAL

6.1.1.1. Principios

6.1.1.2. Normas

6.1.1.3. Competencia

6.1.1.4. Confidencialidad

6.1.1.5. Integridad

6.1.1.6. Credibilidad