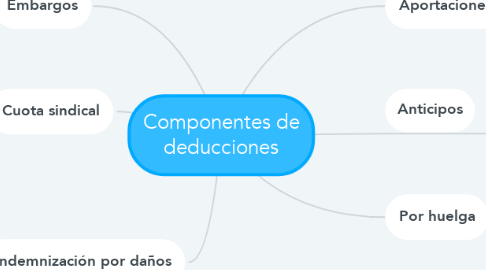

Componentes de deducciones

by Silvia huape

1. Aportaciones del trabajador las cotizaciones de la seguridad social al trabajo.

1.1. Se denomina cotización ala seguridad social a cada cuota que tanto los empleados como empleadores deben de abonar al estado como aportación.

2. Anticipos

2.1. Pago de deudas contraídas con el patrón por anticipo de salarios ,pagos hechos con exceso al trabajador, errores pérdidas ,averías o adquisiciones de artículos producidos por la empresa o establecimiento.

3. Embargos

3.1. Sus ingresos disponibles es el dinero que recibe después de las deducciones de su cheque de pago requeridas por la ley. Las deducciones requeridas por la ley son los impuestos y los pagos del seguros o social

4. Cuota sindical

4.1. Para la preservación y mantenimiento de un sindicato y sus actividades , los trabajadores deben aportar un apoyo económico acordado por el grupo.

5. Indemnización por daños

5.1. Indemnizaciones por regla general son no deducibles , si el embargo existen situaciones en las cuales no habrá que revisar para que la empresa pueda deducirlas.

6. Por huelga

6.1. La deducción salarial los días de huelga no plantea objeciones desde el punto de vista de los principios de libertad sindical.