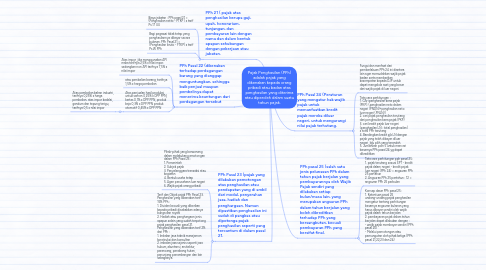

Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.

da Delly Annisa Nurbuwat

1. PPh 21 ( pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan.

1.1. Biaya jabatan : PPh pasal 21 = (Penghasilan netto - PTKP ) x tarif Ps 17 UU

1.2. Bagi pegawai tidak tetap yang penghasilannya dibayar secara bulanan. PPh Pasal 21 = (Penghasilan bruto - FTKP) x tarif Ps W PPh

2. PPh Pasal 22 (dikenakan terhadap perdagangan barang yang dianggap menguntungkan, sehingga baik penjual maupun pembelinya dapat menerima keuntungan dari perdagangan tersebut

2.1. Atas impor, jika menggunakan API maka tarifnya 2,5% x nilai impor. sedangkan non API tarifnya 7,5% x nilai impor

2.2. atas pembelian barang, tarifnya 1,5% x harga pembelian

2.3. Atas penjualan hasil produksi, untuk semen 0,25% x DPP PPN, kertas 0,1% x DPP PPN, produk baja 0,3% x DPP PPN produk otomotif 0,45% x DPP PPN

2.3.1. Atas pembelian bahan industri, tarifnya 0,25% x harga pembelian. atas impor kedelai, gandum dan tepung terigu, tarifnya 0,5 x nilai impor

3. PPh Pasal 23 (pajak yang dilakukan pemotongan atas penghasilan atau pendapatan yang di ambil dari modal, penyerahan jasa, hadiah dan penghargaan. Namun dipastikan penghasilan ini sudah di pangkas atau dipotonga pajak penghasilan seperti yang tercantum di dalam pasal 21.

3.1. Pihak-pihak yang berwenang dalam melakukan pemotongan dalam PPh Pasal 23 : 1. Pemerintah 2. Subjek pajak 3. Penyelenggara transaksi atau kegiatan 4. Bentuk usaha tetap 5. Agen perusahaan luar negeri 6. Wajib pajak orang pribadi

3.2. Tarif dan Objek pajak PPh Pasal 23. Penghasilan yang dikenakan tarif 15% PPh : 1. Dividen kecuali yang diberikan kepada pribadi disebabkan adanya bunga dan royalti 2. Hadiah atau penghargaan jenis apapun selain yang sudah terpotong pajak penghasilan pasal 21. Penghasilan yang dikenakan tarif 2% dari PPh : 1. Imbalan jasa teknik manajemen konstruksi dan konsultan 2. imbalan jasa sejenis seperti jasa hukum, akuntansi, arsitektur, perancang, penebang hutan, penunjang penambangan dan lain sebagainya.

4. PPh pasal 25 (salah satu jenis pelunasan PPh dalam tahun pajak berjalan yang pembayarannya oleh Wajib Pajak sendiri yang dilakukan setiap bulan/masa lain, yang merupakan angsuran PPh dalam tahun berjalan yang boleh dikreditkan terhadap PPh yang bersangkutan, kecuali pembayaran PPh yang bersifat final.

4.1. Tata cara perhitungan pph pasal 25: 1. pajak terutang sesuai SPT - kredit pajak dalam negeri - kredit pajak luar negeri (PPh 24) = angsuran PPh 25 pertahun 2. Angsuran PPh 25 pertahun : 12 = angsuran PPh 25 perbulan

4.2. Konsep dasar PPh pasal 25 : 1. Ketentuan pasal 25 undang-undang pajak penghasilan mengatur tentang perhitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh wajib pajak dalam tahun berjalan 2. pembayaran pajak dalam tahun berjalan dapat dilakukan dengan : - wajib pajak membayar sendiri (PPh pasal 25) - Melalui pemotongan atau pemungutan oleh pihak ketiga (PPh pasal 21,22,23 dan 24)

5. PPh Pasal 24 (Peraturan yang mengatur hak wajib pajak untuk memanfaatkan kredit pajak mereka diluar negeri, untuk mengurangi nilai pajak terhutang.

5.1. Fungsi dan manfaat dari pemberlakuan PPh 24 ini diantara lain agar memudahkan wajib pajak badan serta memberikan kesempatan kepada DJP untuk dapat mengelola aset yang besar dari wajib pajak di luar negeri.

5.2. Tata cara perhitungan : 1. CAri penghasilan kena pajak (PKP). (penghasilan neto dalam negeri (PNDN)+penghasilan neto luar negeri (PNLN)) 2. cari pajak penghasilan terutang dari penghasilan kena pajak (PKP) 3. cari kredit pajak luar negeri (penghasilan LN : total penghasilan) x total PPh terutang 4. Bandingkan kredit pjk LN dengan pajak yang telah dibayar diluar negeri, lalu pilih yang terendah 5. Jumlahkan poin 5 untuk mencari besarnya PPh pasal 24 yg dapat dikreditkan