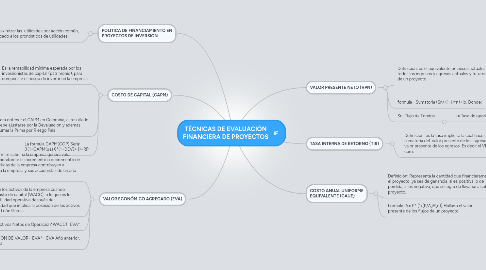

TÉCNICAS DE EVALUACIÓN FINANCIERA DE PROYECTOS

by Rosalba Toloza Pimentel

1. COSTO DE CAPITAL (CAPM)

1.1. Es la rentabilidad mínima esperada por los inversionistas de capital (patrimonio), para compensar el riesgo de invertir en la empresa.

1.1.1. Se calcula con el CAPM (Capital Asset Pricing Model) con la siguiente formula

1.1.2. CAPM(usa)= Rf+ (Rm-Rf)*B

1.1.3. Donde Rf = Rentabilidad Libre de Riesgo

1.1.4. Rm= Rentabilidad de Mercado

1.1.5. B= Beta

1.2. Para obtener el CAPM en Colombia, el resultado debe ajustarse por la Devaluacion y ademas sumar la Prima por Riesgo Pais

1.3. La formula CAPM(COP) Será: (((1+CAPM(usa))*(1+DEV))-1)+RP

2. VALOR ECONÓMICO AGREGADO (EVA)

2.1. Esta herramienta nos permite saber si la empresa genera valor económico agregado y monitorear el incremento o decremento de este para saber si las politicas de la empresa contribuyen a generar o crear valor para la empresa y sus accionistas de un año a otro.

2.2. Definición: es el remanente que generan los activos de la empresa cuando producen una rentabilidad superior al costo de capital (WACC), o lo que es lo mismo, es la misma diferencia entre la utilidad operativa después de impuestos(UODI) y el costo de oportunidad que implica la posesión de los activos (Costo por el uso de los Activos). Oscar León García.

2.3. FORMULA: UODI -(Activos Netos de Operacion*WACC)=EVA*

2.4. CREACION O DESTRUCCION DE VALOR= EVA* - EVA Año anterior. Esto es lo que se monitorea

3. POLITICA DE FINANCIAMIENTO EN PROYECTOS DE INVERSION

3.1. Para determinar la combinación optima de financiamiento que coadyuve a maximizar las utilidades por acción común, deben cotejarse las opciones existentes según el análisis de sensibilidad aplicado a los pronósticos de utilidades.

4. VALOR PRESENTE NETO (VPN)

4.1. Definicion: es el equivalente en pesos actuales de todos los ingresos y egresos actuales y futuros de un proyecto.

4.1.1. Si el VPN>0, Se acepta el proyecto, genera valor.

4.1.2. Si el VPN<0, No se acepta el proyecto, destruye valor. Si el VPN = 0 El proyecto recupera la inversion y el costo del capital pero no genera valor agregado. Depende del inversionista aceptarlo o no.

4.2. formula= Sumatoria (Sn/ (1+i)^n)+Io, Donde:

4.3. Sn: Flujo de Fondos

4.3.1. i= Tasa de oportunidad

4.3.1.1. Io:Inversion Inicial

4.3.1.1.1. n=periodo