1. Project Review

1.1. Summary of Project

1.2. Timeline:

1.3. Budget:

1.4. Resources:

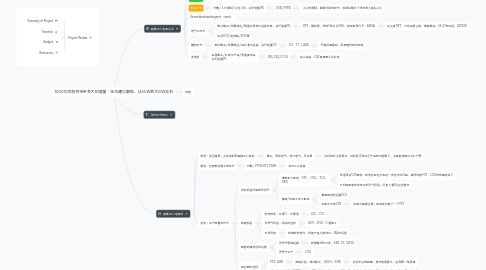

2. 数据中心电表之后

2.1. 设计环节

2.1.1. 分散/人力限制,总价值量1%

2.1.1.1. J/WSP.TO

2.2. 施工环节

2.2.1. 分散/人力限制/工资上涨,总价值量9%

2.2.1.1. EME/PWR

2.2.1.1.1. 工人的限制,最硬约束的环节,但商业模式下多的收入要给工人

2.3. Server和networking环节(semi)

2.4. 电气化环节

2.4.1. 相对集中/规模效应/制造业机电化组装生意,总价值量7%

2.4.1.1. VRT,施耐德,伊顿3家占比50%,其他有西门子,ABB等

2.4.1.1.1. 龙头是VRT,市场高度认知,暴露最高,26-27年估值,26PE30

2.4.2. 包含UPS/变电箱/PDU等

2.5. 散热环节

2.5.1. 相对集中/规模效应/更标准化组装,总价值量3%

2.5.1.1. JCI,TT, CARR

2.5.1.1.1. 价格近期疲软,前期强势有所回调

2.6. 发电机

2.6.1. 高度集中/标准化产品/质量要求高, 总价值量1%

2.6.1.1. RR/CAT/CUM

2.6.1.1.1. 综合受益,CAT是美国工业标签

3. 但是

4. Action Items:

5. 数据中心电表前

5.1. 电网:变压器等,从发电机到数据中心表前

5.1.1. 集中,伊顿电气,现代电气,日立等

5.1.1.1. leadtime之前很长,目前低压和中压产品有所缓解了,主要是韩国企业扩产等

5.2. 输电:也是类似施工的环节

5.2.1. 分散,PWR MTZ PRIM

5.2.1.1. 加州山火受益

5.3. 发电:生产能量的环节

5.3.1. 现存机组的更新和涨价

5.3.1.1. 美国本土核电:VST, CEG,TLN, NRG

5.3.1.1.1. 佩洛西买VST期权,核电项目也许有进一步签约的可能,最好的是VST,CEG的预期较满了

5.3.1.1.2. 不利因素是有非常大的天气风险,历史上看1月应该避开

5.3.1.2. 美国/加拿大本土重估

5.3.1.2.1. 美国煤电机组装CCS

5.3.1.2.2. 加拿大水电CPX

5.3.2. 新建机组

5.3.2.1. 传统核电:太慢了,不靠谱

5.3.2.1.1. LEU,CCJ

5.3.2.2. 天然气机组:现实的选择

5.3.2.2.1. GEV,ENR,三菱重工

5.3.2.3. 光伏风电

5.3.2.3.1. 有微软的签约,但是不受川普待见,IRA的问题

5.3.3. 配套新建机组的设施

5.3.3.1. 天然气管道运输

5.3.3.1.1. 新增看好的方向:KMI, ET, MPLX

5.3.3.2. 天然气生产

5.3.3.2.1. LNG

5.3.4. 更远期的选择

5.3.4.1. PPT: SMR

5.3.4.1.1. 情绪标签,波动极大,OKLO,SMR

5.3.4.2. 相对现实的选择:SOFC

5.3.4.2.1. BE,吹牛,但是没有找到数据中心客户,带补贴才可以生存,但是补贴有可能被取消