TRATAMIENTO CONTABLE DE ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

by Juan Jesus

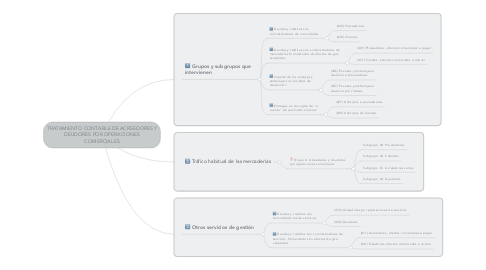

1. Grupos y subgrupos que intervienen

1.1. Deudas y créditos con suministradores de mercaderías

1.1.1. (400) Proveedores

1.1.2. (430) Clientes

1.2. Deudas y créditos con suministradores de mercaderías formalizados en efectos de giro aceptados

1.2.1. (401) Proveedores, efectos comerciales a pagar

1.2.2. (431) Clientes, efectos comerciales a cobrar

1.3. Importe de los envases y embalajes con facultad de devolución

1.3.1. (406) Envases y embalajes a devolver a proveedores

1.3.2. (437) Envases y embalajes a devolver por clientes

1.4. Entregas en concepto de "a cuenta" de suministros futuros

1.4.1. (407) Anticipos a proveedores

1.4.2. (438) Anticipos de clientes

2. Tráfico habitual de las mercaderías

2.1. Grupo 4. Acreedores y deudores por operaciones comerciales

2.1.1. Subgrupo 40. Proveedores

2.1.2. Subgrupo 43. Clilentes

2.1.3. Subgrupo 41. Acreedores varios

2.1.4. Subgrupo 44. Deudores

3. Otros servicios de gestión

3.1. Deudas y créditos con suministradores de servicios

3.1.1. (410) Acreedores por prestaciones de servicios

3.1.2. (440) Deudores

3.2. Deudas y créditos con suministradores de servicios, formalizados en efectos de giro aceptados

3.2.1. (411) Acreedores, efectos comerciales a pagar

3.2.2. (441) Deudores, efectos comerciales a cobrar