1. Por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del estado y se dictan otras disposiciones

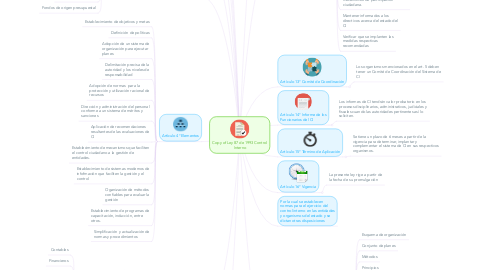

2. Articulo 1° Definición

2.1. Sistema Integrado por

2.1.1. Esquema de organización

2.1.2. Conjunto de planes

2.1.3. Métodos

2.1.4. Principios

2.1.5. Normas

2.1.6. Procedimientos

2.1.7. Mecanismos de verificación

2.1.8. Mecanismos de evaluación

2.1.9. Con el fin de procurar que todas las

2.1.9.1. Actividades

2.1.9.2. Operaciones

2.1.9.3. Actuaciones

2.1.9.4. Administración de información y recursos

2.1.9.5. Sean realizadas de acuerdo a la constitución y a las políticas trazadas

2.2. Debe consultar principios de

2.2.1. Igualdad

2.2.2. Moralidad

2.2.3. Eficiencia

2.2.4. Economía

2.2.5. Celeridad

2.2.6. Imparcialidad

2.2.7. Publicidad

2.2.8. Valoración de costos ambientales

2.3. Debe concebirse y organizarse de tal manera que su ejercicio sea intrínseco a las funciones creadas en la entidad y en general para las asignadas a quienes tengan responsibilidad de mando.

3. Artículo 2° Objetivos del Sistema

3.1. Proteger los recursos

3.2. Garantizar eficacia, eficiencia y economía en todas las funciones, orientadas al logro de la misión institucional.

3.3. Velar porque los recursos se usen en pro de los objetivos de la entidad

3.4. Garantizar la correcta evaluación y seguimiento de la gestión organizacional

3.5. Asegurar la oportunidad y la confiabilidad de la información

3.6. Definir y aplicar medidas para prevenir riesgos, detectar y corregir desviaciones

3.7. Garantizar que el sistema de CI disponga de sus propios mecanismos de evaluación y verificación

3.8. Velar por la tenencia de procesos de planeación y mecanismos para el diseño y el desarrollo organizacional

4. Artículo 3° Características

4.1. Forma parte integrante de sistemas

4.1.1. Contables

4.1.2. Financieros

4.1.3. de Planeación

4.1.4. de Información

4.1.5. Operacionales

4.2. Máxima autoridad del organismo

4.3. En cada departamento, el director es responsable del CI ante su jefe inmediato

4.4. La unidad encargada del CI debe evaluar el sistema de CI de la entidad y presentar las observaciones para mejorarlo

4.5. Las transacciones deben registrarse en forma veraz y oportuna

5. Artículo 4° Elementos

5.1. Establecimiento de objetivos y metas

5.2. Definición de políticas

5.3. Adopción de un sistema de organización para ejecutar planes

5.4. Delimitación precisa de la autoridad y los niveles de responsabilidad

5.5. Adopción de normas para la protección y utilización racional de recursos

5.6. Dirección y administración del personal conforme a un sistema de méritos y sanciones

5.7. Aplicación de recomendaciones resultantes de las evaluaciones de CI

5.8. Establecimiento de mecanismos que faciliten el control ciudadano a la gestión de entidades.

5.9. Establecimiento de sistemas modernos de infofmación que faciliten la gestión y el control

5.10. Oganización de métodos confiables para evaluar la gestión

5.11. Establecimiento de programas de capacitación, inducción, entre otros.

5.12. Simplificación y actualización de normas y procedimientos

6. Artículo 5° Campo de Aplicación

6.1. Se aplicará a

6.1.1. Organismos y entidades de las ramas del poder público

6.1.2. Establecimientos públicos

6.1.3. Empresas del Estado

6.1.4. Banco de la República

6.1.5. Fondos de origen presupuestal

7. Artículo 6° Responsabilidad

7.1. Responsabilidad del representante legal o máximo directivo correspondiente. La calidad y la eficiencia será responsabilidad de los jefes de área.

8. Artículo 7° Contratación con empresas privadas

8.1. Contrato a término fijo, no superior a tres años, escogidos por concurso de méritos.

8.1.1. Cuando en la entidad pública no hayan recursos necesarios para crear la unidad de CI

8.1.2. Cuando se requieran conocimientos técnicos especializados

8.1.3. Por conveniencia económica