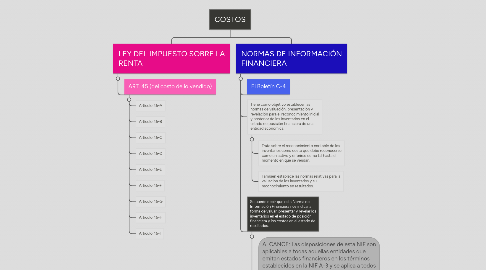

1. LEY DEL IMPUESTO SOBRE LA RENTA

1.1. ART. 45 (del costo de lo vendido)

1.1.1. Artículo 45-A

1.1.2. Artículo 45-B

1.1.3. Artículo 45-C

1.1.4. Artículo 45-D

1.1.5. Artículo 45-E

1.1.6. Artículo 45-F

1.1.7. Artículo 45-G

1.1.8. Artículo 45-H

1.1.9. Artículo 45-I

2. NORMAS DE INFORMACIÓN FINANCIERA

2.1. El Boletín C-4

2.2. Tiene como objetivo establecer las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los inventarios en el estado de posición financiera de una entidad económica.

2.2.1. Trata sobre el reconocimiento contable de los inventarios como costo que debe reconocerse como un activo y diferirse como tal hasta el momento en que se vendan.

2.2.2. También establece las normas relativas para la valuación de los inventarios y su reconocimiento en resultados.

2.3. Se puede decir que esta Norma de Información Financiera nos indica la forma de valuar, presentar y revelar los inventarios en el estado de posición financiera y los costos en el estado de resultados.

2.3.1. ALCANCE: Las disposiciones de esta NIF son aplicables a todas aquellas entidades que emitan estados financieros en los términos establecidos en la NIF A-3 y se aplica a todos los inventarios.

2.3.2. Excepto aquellos conformados por: - Constructor (ver normas relativas a contratos de construcción y de fabricación de ciertos bienes de capital). Los activos biológicos relativos a actividades agrícolas y los productos agrícolas hasta el momento de su cosecha.