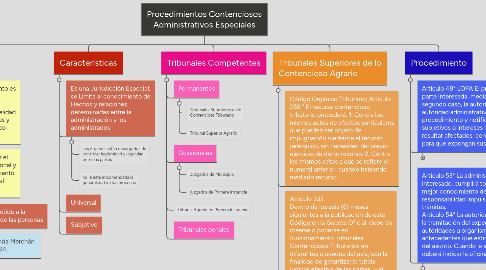

1. Características

1.1. Es una Jurisdicción Especial; se Limita al conocimiento de Hechos y relaciones determinadas entre la administración y los administrados

1.1.1. sus órganos están encargados de controlar legitimidad y legalidad entre las partes

1.1.2. no le esta encomendada la generalidad de los procesos

1.2. Universal

1.3. Subjetivo

2. Definicion

2.1. este procedimiento es el encargado de controlar la legitimidad y legalidad de todos los actos y relaciones Juridico- Administrativas

2.2. son resueltos por el órgano jurisdiccional y bajo el procedimiento que la ley especial señale

2.2.1. no esta sometido a la generalidad de las personas

2.2.2. Maria Fernanda Merchán C.I 24.567.294,

3. Tribunales Competentes

3.1. Permanentes

3.1.1. Tribunales Superiores en lo Contencioso Tributario

3.1.2. Tribunal Superior Agrario

3.2. Ocasionales

3.2.1. Juzgados de Municipio

3.2.2. juzgados de Primera Instancia

3.3. Tribunal Agrario en Primera Instancia

3.4. Tribunales penales

4. Tribunales Superiores de lo Contencioso Agrario

4.1. Código Orgánico Tributario; Artículo 259 ° El recurso contencioso tributario procederá: 1. Contra los mismos actos de efectos particulares que pueden ser objeto de impugnación mediante el recurso jerárquico, sin necesidad del previo ejercicio de dicho recurso. 2. Contra los mismos actos a que se refiere el numeral anterior, cuando habiendo mediado recurso

4.2. Artículo 333. Dentro de los seis (6) meses siguientes a la publicación de este Código en la Gaceta Oficial, deberán crearse o ponerse en funcionamiento Tribunales Contenciosos Tributarios en diferentes ciudades del país, con la finalidad de garantizar la tutela judicial efectiva de las partes, y el adecuado desenvolvimiento de los procedimientos judiciales. Los tribunales de la jurisdicción civil ordinaria seguirán conociendo del juicio ejecutivo previsto en este Código, hasta tanto se creen los Tribunales Contenciosos Tributarios previstos en el encabezamiento de este artículo. Parágrafo Único: Hasta tanto se dicte la ley que regule el funcionamiento de la jurisdicción contencioso tributaria, corresponderá a los Tribunales Superiores de lo Contencioso Tributario el conocimiento de los recursos establecidos en el Capítulo I del Título VI de este Código.

5. Procedimiento

5.1. Artículo 48° LOPA El procedimiento se iniciará a instancia de parte interesada, mediante solicitud escrita, o de oficio. En el segundo caso, la autoridad administrativa competente o una autoridad administrativa superior ordenará la apertura del procedimiento y notificará a los particulares cuyos derechos subjetivos o intereses legítimos, personales y directos pudieren resultar afectados, concediéndoles un plazo de diez (10) días para que expongan sus pruebas y aleguen sus razones

5.1.1. Employee

5.1.2. Employee

5.2. Artículo 53° La administración, de oficio o a instancia del interesado, cumplirá todas las actuaciones necesarias para el mejor conocimiento del asunto que deba decidir, siendo de su responsabilidad impulsar el procedimiento en todos sus trámites. Artículo 54° La autoridad administrativa a la que corresponda la tramitación del expediente, solicitará de las otras autoridades u organismos los documentos, informes o antecedentes que estime convenientes para la mejor solución del asunto. Cuando la solicitud provenga del interesado, éste deberá indicar la oficina donde curse la documentación.

5.2.1. Artículo 58° Los hechos que se consideren relevantes para la decisión de un procedimiento podrán ser objeto de todos los medios de prueba establecidos en los Códigos Civil, de Procedimiento Civil y de Enjuiciamiento Criminal o en otras leyes. Artículo 62° El acto administrativo que decida el asunto resolverá todas las cuestiones que hubieren sido planteadas, tanto inicialmente como durante la tramitación.