План рахунків

by Дума Олена

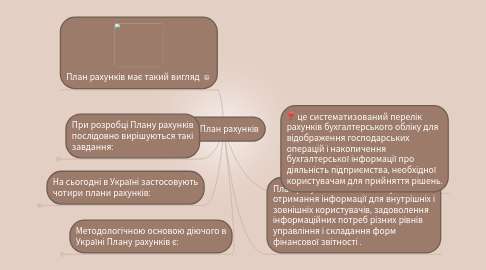

1. Методологічною основою діючого в Україні Плану рахунків є:

1.1. загальноприйняті принципи бухгалтерського обліку та фінансової звітності: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування та відповідність доходів і витрат, превалювання сутності над формою, історична (фактична) собівартість, єдиний грошовий вимірник, періодичність;

1.1.1. міжнародні стандарти бухгалтерського обліку (МСБО) та національні положення (стандарти) бухгалтерського обліку;

1.1.1.1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні".

2. При розробці Плану рахунків послідовно вирішуються такі завдання:

2.1. вибір структури плану та оптимального переліку рахунків

2.1.1. їх систематизація та спосіб кодування;

2.1.1.1. визначення сфери застосування окремих рахунків.

3. На сьогодні в Україні застосовують чотири плани рахунків:

3.1. План рахунків бухгалтерського обліку підприємств і організацій;

3.1.1. План рахунків бухгалтерського обліку бюджетних установ;

3.1.1.1. План рахунків бухгалтерського обліку Національного банку України;

3.1.1.1.1. План рахунків бухгалтерського обліку комерційних банків України.