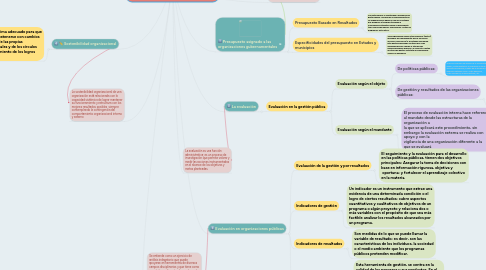

1. Sostenibilidad organizacional

1.1. El objetivo es crear un clima adecuado para que la organización pueda sostenerse con cambios e innovaciones a partir de las propias herramientas institucionales y de los círculos asertivos para el cumplimiento de los logros institucionales.

2. Se entiende como un ejercicio de análisis indagatorio que puede apoyarse en herramientas de diversos campos disciplinarios y que tiene como propósito medir, entender y valorar el nivel de logros alcanzados (resultados e impactos) por los programas públicos, organizaciones públicas o desempeños individuales al interior de la organización, esto con la finalidad de sugerir elementos al momento de tomar decisiones para, de esta forma, hacer propuestas de mejora en la acción gubernamental.

3. La sostenibilidad organizacional de una organización está relacionada con la capacidad sistémica de lograr mantener su funcionamiento y estructura con los mejores resultados posibles, siempre contemplando la contingencia del comportamiento organizacional interno y externo

4. Presupuesto asignado a las organizaciones gubernamentales

4.1. Presupuesto Basado en Resultados

4.1.1. Consiste mejorar la efectividad y eficiencia del gasto público, vinculando el financiamiento de las organizaciones públicas con los resultados que producen y también utilizando la información sistemática sobre su desempeño, tales como indicadores, evaluaciones, costos de programas, entre otros.

4.2. Especificidades del presupuesto en Estados y municipios

4.2.1. Toda organización pública tiene egresos (gastos) derivados del cumplimiento de sus funciones, servicios, derechos y/o facultades que realiza. Este gasto programado se utiliza por cada organización para cumplir y atender sus responsabilidades públicas. Al respecto, existen dos tipos de gastos: neto total y programable, veamos la diferencia

5. La evaluación

5.1. Evaluación en la gestión pública

5.1.1. Evaluación según el objeto

5.1.1.1. De políticas públicas:

5.1.1.1.1. Implica el proceso de análisis de la formulación, diseño, instrumentación y evaluación interna de las políticas públicas, a partir de la utilización de diversos métodos como: costo beneficio, costo-eficiencia, análisis factorial, etc.

5.1.1.2. De gestión y resultados de las organizaciones públicas:

5.1.1.2.1. La información del desempeño es muy importante. Dicha información ayuda a los tomadores de decisiones a verificar que los recursos asignados se utilicen efectivamente para solucionar la problemática para la que fue creado el programa. Además, esta información debe considerar los logros alcanzados tanto en la gestión del programa como en los resultados intermedios y finales de la intervención CONEVAL, 2013).

5.1.2. Evaluación según el mandante

5.1.2.1. El proceso de evaluación interna hace referencia al mandato desde las estructuras de la organización a la que se aplicará este procedimiento, sin embargo la evaluación externa se realiza con apoyo y con la vigilancia de una organización diferente a la que se evaluará

6. Evaluación en organizaciones públicas

6.1. Evaluación de la gestión y por resultados

6.1.1. El seguimiento y la evaluación para el desarrollo en las políticas públicas, tienen dos objetivos principales: Asegurar la toma de decisiones con base en información rigurosa, objetiva y oportuna; y fortalecer el aprendizaje colectivo en la materia.

6.2. Indicadores de gestión

6.2.1. Un indicador es un instrumento que extrae una evidencia de una determinada condición o el logro de ciertos resultados; cubre aspectos cuantitativos y cualitativos de objetivos de un programa o algún proyecto y relaciona dos o más variables con el propósito de que sea más factible analizar los resultados alcanzados por un programa.

6.3. Indicadores de resultados

6.3.1. Son medidas de lo que se puede llamar la variable de resultado; es decir, son las características de los individuos, la sociedad o el medio ambiente que los programas públicos pretenden modificar.

6.4. Evaluación del desempeño

6.4.1. Esta herramienta de gestión, se centra en la calidad de los procesos y sus productos. En el sector público, la evaluación del desempeño se incorpora a las etapas de la planeación, programación y presupuestación, en la búsqueda de asegurar mayor eficiencia en la aplicación de los recursos públicos.