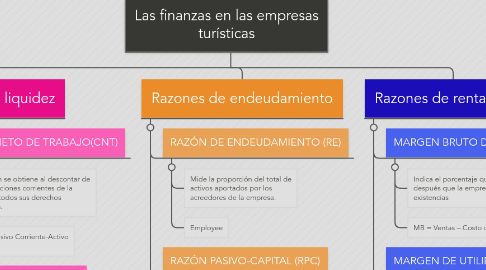

1. razones de liquidez

1.1. CAPITAL NETO DE TRABAJO(CNT)

1.1.1. Esta razón se obtiene al descontar de las obligaciones corrientes de la empresa todos sus derechos corrientes.

1.1.2. CNT = Pasivo Corriente-Activo Corriente

1.2. ÍNDICE DE SOLVENCIA (IS)

1.2.1. Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad.

1.2.2. IS = Activo Corriente / Pasivo Corriente

1.3. ROTACION DE INVENTARIO (RI)

1.3.1. Este mide la liquidez del inventario por medio de su movimiento durante el periodo.

1.3.2. RI = Costo de lo vendido / Inventario promedio

2. Razones de endeudamiento

2.1. RAZÓN DE ENDEUDAMIENTO (RE)

2.1.1. Mide la proporción del total de activos aportados por los acreedores de la empresa.

2.1.2. Employee

2.2. RAZÓN PASIVO-CAPITAL (RPC)

2.2.1. Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas.

2.2.2. RPC = Pasivo a largo plazo / Capital contable

2.3. RAZÓN PASIVO A CAPITALIZACIÓN TOTAL (RPCT)

2.3.1. Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable.

2.3.2. RPCT = Deuda a largo plazo / Capitalización total

3. Razones de rentabilidad

3.1. MARGEN BRUTO DE UTILIDADES (MB)

3.1.1. Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias

3.1.2. MB = Ventas – Costo de lo Vendido / Ventas

3.2. MARGEN DE UTILIDADES OPERACIONALES (MO

3.2.1. Representa las utilidades netas que gana la empresa en el valor de cada venta

3.2.2. Estas se deben tener en cuenta deduciéndolas los cargos financieros o gubernamentales y determina solamente la utilidad de la operación de la empresa.

3.3. ROTACIÓN DEL ACTIVO TOTAL (RAT)

3.3.1. Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas.

3.3.2. RAT = Ventas anuales / Activos totales