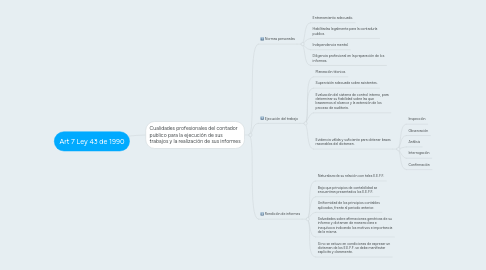

1. Cualidades profesionales del contador publico para la ejecución de sus trabajos y la realización de sus informes

1.1. Normas personales

1.1.1. Entrenamiento adecuado.

1.1.2. Habilitadas legalmente para la contaduría publica.

1.1.3. Independencia mental.

1.1.4. Diligencia profesional en la preparación de los informes.

1.2. Ejecución del trabajo

1.2.1. Planeación técnica.

1.2.2. Supervisión adecuada sobre asistentes.

1.2.3. Evaluación del sistema de control interno, para determinar su fiabilidad sobre las que basaremos el alcance y la extensión de los proceso de auditoria.

1.2.4. Evidencia válida y suficiente para obtener bases razonables del dictamen.

1.2.4.1. Inspección

1.2.4.2. Observación

1.2.4.3. Análisis

1.2.4.4. Interrogación

1.2.4.5. Confirmación

1.3. Rendición de informes

1.3.1. Naturaleza de su relación con tales E.E.F.F.

1.3.2. Bajo que principios de contabilidad se encuentran presentados los E.E.F.F.

1.3.3. Uniformidad de los principios contables aplicados, frente al periodo anterior.

1.3.4. Salvedades sobre afirmaciones genéricas de su informe y dictamen de manera clara e inequívoca indicando los motivos e importancia de la misma.

1.3.5. Si no se estuvo en condiciones de expresar un dictamen de los E.E.F.F. se debe manifestar explicita y claramente.