1. CLASIFICACIÓN Y CARACTERÍSTICAS DE LAS CUENTAS DE BALANCE

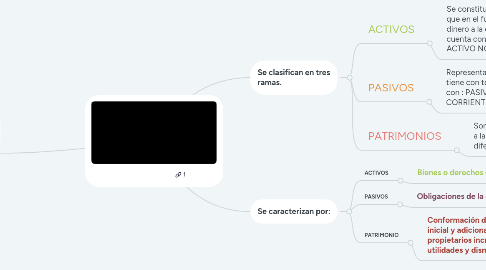

2. Se clasifican en tres ramas.

2.1. ACTIVOS

2.1.1. Se constituye de bienes y derechos que en el futuro puede generarle dinero a la empresa. El activo cuenta con: ACTIVO CORRIENTES Y ACTIVO NO CORRIENTES.

2.1.1.1. NATURALEZA: DEBE: Aumenta, HABER: Disminuye y se cancelan dando un saldo debito.

2.2. PASIVOS

2.2.1. Representa las obligaciones que la empresa tiene con terceros como pagos etc. Cuenta con : PASIVO CORRIENTE Y PASIVO NO CORRIENTE.

2.2.1.1. NATURALEZA: DEBE: Disminuyen y se cancelan, HABER: Aumentan, dando un saldo crédito.

2.3. PATRIMONIOS

2.3.1. Son los aportes de los socios para dar inicio a la empresa, siendo el resultado de la diferencia del activo y del pasivo.

2.3.1.1. NATURALEZA: DEBE: Disminuyen y se cancelan, HABER: Aumentan, dando un saldo crédito.

3. Se caracterizan por:

3.1. ACTIVOS

3.1.1. Bienes o derechos de la empresa

3.2. PASIVOS

3.2.1. Obligaciones de la entidad

3.3. PATRIMONIO

3.3.1. Conformación de la empresa por inversión inicial y adicional de parte de los propietarios incrementando con las utilidades y disminuyendo con las perdidas.