Pencatatan Transaksi Barang Dagang (Metode Perpetual)

by VeliaMichaelis01 .

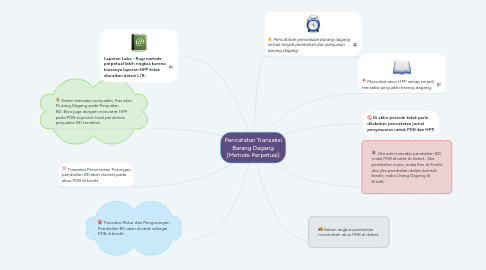

1. Laporan Laba - Rugi metode perpetual lebih ringkas karena biasanya laporan HPP tidak diuraikan dalam L/R.

2. Dalam transaksi penjualan, Kas atau Piutang Dagang pada Penjualan BD. Bisa juga dengan mencatat HPP pada PDB sejumlah hasil perolehan penjualan BD tersebut.

3. Transaksi Penerimaan Potongan pembelian BD akan dicatat pada akun PDB di kredit.

4. Transaksi Retur dan Pengurangan Pembelian BD akan dicatat sebagai PDB di kredit.

5. Beban angkut pembelian menambah akun PDB di debet.

6. Jika ada transaksi pembelian BD, maka PDB dicatat di debet. Jika pembelian tunai, maka Kas di Kredit dan jika pembelian dalam bentuk kredit, maka Utang Dagang di Kredit.

7. Mencatat akun HPP setiap terjadi transaksi penjualan barang dagang.

8. Pencatatan persediaan barang dagang setiap terjadi pembelian dan penjualan barang dagang.

9. Di akhir periode tidak perlu dilakukan pencatatan jurnal penyesuaian untuk PDB dan HPP.