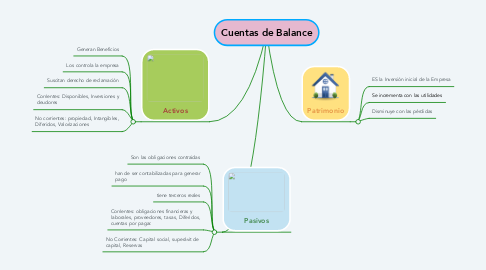

Cuentas de Balance

by MORAIMA CORNELIS

1. Activos

1.1. Generan Beneficios

1.2. Los controla la empresa

1.3. Suscitan derecho de reclamación

1.4. Corrientes: Disponibles, Inversiones y deudores

1.5. No corrientes: propiedad, Intangibles, Diferidos, Valorizaciones

2. Pasivos

2.1. Son las obligaciones contraidas

2.2. han de ser contabilizadas para generar pago

2.3. tiene terceros reales

2.4. Corrientes: obligaciones financieras y laborales, proveedores, tasas, Diferidos, cuentas por pagar.

2.5. No Corrientes: Capital social, superávit de capital, Reservas

3. Patrimonio

3.1. ES la Inversión inicial de la Empresa

3.2. Se incrementa con las utilidades

3.3. Disminuye con las pérdidas