Etapas en la construcción de un modelo univariante de series temporales.

by Marcelo Miranda

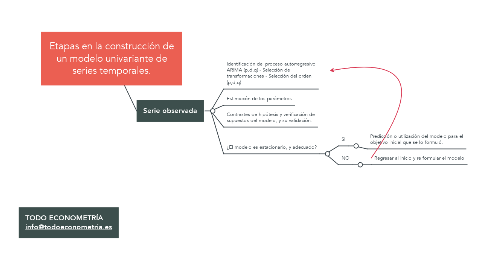

1. Serie observada

1.1. Identificación del proceso autorregresivo ARIMA (p,d,q) - Selección de transformaciones - Selección del orden (p,d,q)

1.2. Estimación de los parámetros

1.3. Contrastes de hipótesis y verificación de supuestos del modelo, y su validación.

1.4. ¿El modelo es estacionario, y adecuado?

1.4.1. SI

1.4.1.1. Predicción o utilización del modelo para el objetivo inicial que se lo formuló.

1.4.2. NO

1.4.2.1. Regresar al inicio y re formular el modelo