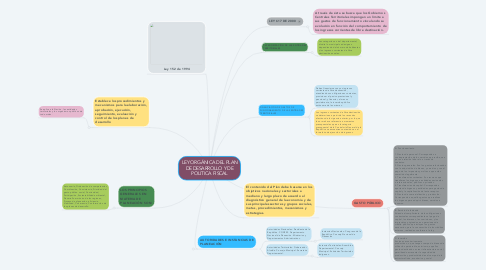

LEY ORGÁNICA DEL PLAN DE DESARROLLO Y DE POLITICA FISCAL

por Eliana Azcarate

1. AUTORIDADES E INSTANCIAS DE PLANEACIÓN

1.1. Autoridades Nacionales: Presidente de la República. CONPES. Departamento Nacional de Planeación. Ministerios y Departamentos Administrativos.

1.1.1. Instancias Nacionales: Congreso de la República. Consejo Nacional de Planeación

1.2. Autoridades Territoriales: Gobernador. Alcalde. Concejo Municipal. Secretaria Departamental.

1.2.1. Instancias Territoriales: Asamblea Departamental. Concejo Municipal. Entidades Territoriales Indígenas.

2. LOS PRINCIPIOS GENERALES EN MATERIA DE PLANEACIÓN SON:

2.1. Autonomía, Ordenación de competencias, Coordinación, Consistencia, Prioridad del gasto público social, Continuidad, Participación, Sustentabilidad ambiental, Desarrollo armónico de las regiones, Proceso de planeación, eficiencia, Viabilidad, Coherencia, Conformación de los planes de desarrollo.

3. Ley 152 de 1994

4. Establece los procedimientos y mecanismos para la elaboración, aprobación, ejecución, seguimiento, evaluación y control de los planes de desarrollo

4.1. Se aplica a la Nación, las entidades territoriales y los organismos públicos de todo orden.

5. GASTO PÚBLICO

5.1. A- Funcionamiento 1. Gastos de personal: Corresponden a contraprestación de los servicios que recibe, sea por una relación laboral o a través de contratos. 2. Gastos generales: Son los gastos relacionados con la adquisición de bienes, y servicios y con el pago de los impuestos y multas a que estén sometidos legalmente. 3. Transferencias corrientes: Son recursos que transfieren los órganos a entidades nacionales o internacionales, públicas o privadas. 4. Transferencias de capital: Corresponde a aportes de órganos y entidades para gastos de capital y la capitalización del ente receptor. 5. Gastos de comercialización y producción: Corresponde a aquellos gastos que realizan los órganos para adquirir bienes, servicios e insumos.

5.2. B- Servicio de la deuda Atiende el cumplimiento de las obligaciones contractuales correspondientes al pago de capital, los intereses, las comisiones, y los imprevistos originados en operaciones de crédito público que incluyen los gastos necesarios, para la consecución de los créditos externos, realizadas conforme a la ley.

5.3. C- Inversión Acciones económicamente productivas, o que tengan cuerpo de bienes de utilización perdurable, asimismo, aquellos gastos destinados a crear infraestructura social, permitiendo acrecentar la capacidad de producción y productividad en el campo de la estructura física, económica y social

6. FINANCIACIÓN DE GASTOS DE FUNCIONAMIENTO DE LAS ENTIDADES TERRITORIALES.

6.1. Deben financiarse con sus ingresos corrientes de libre destinación, atendiendo sus obligaciones corrientes, provisionar el pasivo prestacional y pensional; y financiar, al menos parcialmente, la inversión pública autónoma de las mismas.

6.2. Los ingresos corrientes de libre destinación se determinan a partir de los recaudos efectivos de la vigencia anterior, por lo que la norma hace referencia a momentos presupuestales que en la categoría presupuestal de la Contraloría General de la República se encuentran contenidos en el formulario de ejecución de ingresos

7. CATEGORIZACIÓN DE LAS ENTIDADES TERRITORIALES

7.1. Las categorías a nivel departamental, distrital o municipal se designan dependiendo del número de habitantes y los ingresos corrientes de libre destinación anuales.

8. El contenido del Plan debe basarse en los objetivos nacionales y sectoriales a mediano y largo plazo de acuerdo al diagnóstico general de la economía y de sus principales sectores y grupos sociales, metas, procedimientos, mecanismos y estrategias.

9. LEY 617 DE 2000

9.1. A través de ésta se busca que los Gobiernos Centrales Territoriales impongan un límite a sus gastos de funcionamiento vinculando su evolución en función del comportamiento de los ingresos corrientes de libre destinación.