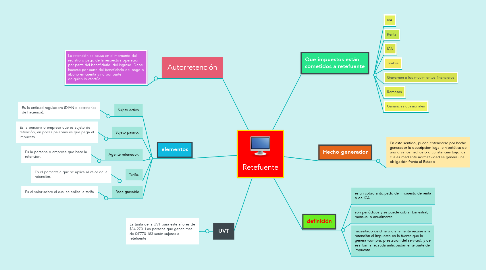

Retefuente

Plan your website and create the next important tasks for get your project rolling

Retefuente

por santiago osorio

1. Autorretención

1.1. La retención se causa en el momento del registro o pago de la respectiva operación por parte del beneficiario del ingreso. Debe hacerse por parte del beneficiario del pago o abono en cuenta y no por parte de quien lo efectúe.

2. elementos

2.1. Sujeto activo

2.1.1. Es la entidad reguladora (DIAN o secretarias de hacienda).

2.2. Sujeto pasivo:

2.2.1. Es la persona o empresa que es sujeto de retención, en pocas palabras es que paga el impuesto.

2.3. Agente retenedor:

2.3.1. Es la persona o empresa que hace la retención.

2.4. Tarifa:

2.4.1. Es el porcentaje que se aplica al valor de la retención.

2.5. Base gravable

2.5.1. Es el valor sobre el cual se aplica la tarifa