Unlock the full potential of your projects.

Try MeisterTask for free.

¿No tienes una cuenta?

Regístrate Gratis

Navegar

Mapas Destacados

Categorías

Negocios

Diseño

Educación

Entretenimento

Vida

Mercadotecnia

Productividad

Resúmenes

Tecnología

Otros

Idiomas

English

Deutsch

Français

Español

Português

Nederlands

Dansk

Русский

日本語

Italiano

简体中文

한국어

Otros

Ver mapa completo

Copiar y editar mapa

Copiar

NIA 315

Otros

Juan Diego Salasar

Seguir

Comienza Ya.

Es Gratis

Regístrate con Google

ó

regístrate

con tu dirección de correo electrónico

Mapas Mentales Similares

Esbozo del Mapa Mental

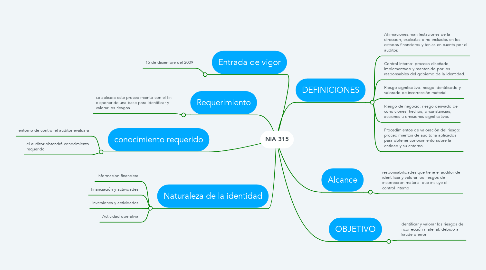

NIA 315

por

Juan Diego Salasar

1. conocimiento requerido

1.1. entorno de control el auditor evaluara

1.2. el auditor obtendrá conocimiento requerido

2. Entrada de vigor

2.1. 15 de diciembre del 2009

3. Requerimiento

3.1. se aplicara este procedimiento con el fin disponer de una base para identificar y valorar los riesgos

4. Naturaleza de la identidad

4.1. Informacion financiera

4.2. financiación y actividades

4.3. Inversiones y actividades

4.4. Actividad operativa

5. OBJETIVO

5.1. identificar y valorar los riesgos de incorrección material, debido a fraude o error

6. Alcance

6.1. responsabilidades que tiene el auditor de identificar y valorar los riesgos de incorrección material que incluye el control interno

7. DEFINICIONES

7.1. Afirmaciones:manifestaciones de la dirección, explicitas o no incluidas en los estados financieros y tenias en cuenta por el auditor.

7.2. Control Interno: proceso diseñado, implementado y mantenido por los responsables del gobierno de la identidad.

7.3. Riesgo significativo: riesgo identificado y valorado de incorrección material.

7.4. Riesgo de negocio: riesgo derivado de condiciones, hechos, circunstancias, acciones u omisiones significativas

7.5. Procedimientos de valoración del riesgo: procedimientos de auditoria aplicados para obtener conocimiento sobre la entidad y su entorno

Comienza Ya. ¡Es Gratis!

Conéctate con Google

ó

Regístrate