1. Es una ayuda del gobierno en forma de transferencia a una entidad en contrapartida del cumplimiento, futuro o pasado, de ciertas condiciones relacionadas con actividades operación

1.1. Formas de ayudad gubernamentales que se excluyen de las subvenciones del gobierno

1.1.1. formas de ayuda gubernamental a las que no cabe razonablemente asignar un valor

1.1.2. Transacciones con el gobierno que no pueden distinguirse de las de más operaciones normales de la entidad.

1.2. Tipos de ayuda gubernamentales que no son tratadas como subvenciones

1.2.1. Las ayudas que se conceden a la entidad en forma de beneficios que se materializan al calcular la ganancia o pérdida fiscal.

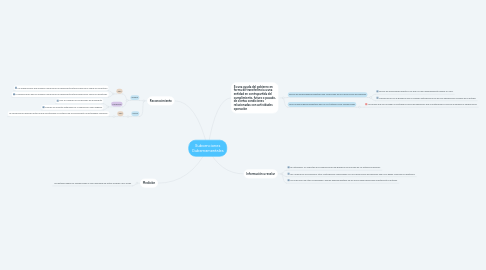

2. Reconocimiento

2.1. Ingreso

2.1.1. Tipo

2.1.1.1. Las subvenciones que imponen condiciones de rendimiento futuros específicos sobre los receptores

2.1.1.2. La subvenciones que no imponen condiciones de rendimiento futuras específicas sobre los receptores.

2.1.2. Condición

2.1.2.1. Solo se cumplen las condiciones de rendimiento

2.1.2.2. Cuando los importes obtenidos por la subvención sean exigibles

2.2. Pasivo

2.2.1. Tipo

2.2.1.1. La subvenciones recibidas antes de que se satisfagan los criterios de reconocimiento de actividades ordinarias .