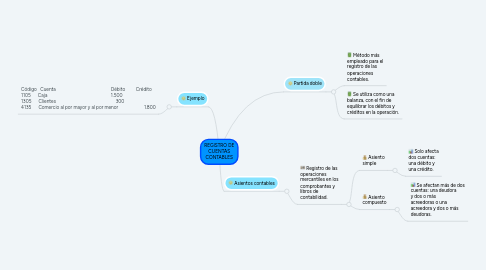

REGISTRO DE CUENTAS CONTABLES

por LINA MARCELA CUELLO ROMERO

1. Partida doble

1.1. Método más empleado para el registro de las operaciones contables.

1.2. Se utiliza como una balanza, con el fin de equilibrar los débitos y créditos en la operación.

2. Asientos contables

2.1. Registro de las operaciones mercantiles en los comprobantes y libros de contabilidad.

2.1.1. Asiento simple

2.1.1.1. Solo afecta dos cuentas: una débito y una crédito.

2.1.2. Asiento compuesto

2.1.2.1. Se afectan más de dos cuentas: una deudora y dos o más acreedoras o una acreedora y dos o más deudoras.