Análisis de Costo-Volumen-Utilidad

por Andrea Vallejo

1. Proporciona información muy útil para la toma de decisiones a la administración de una empresa.

1.1. EJEMPLO: el análisis puede ser usado en el establecimiento de precios de venta, en la selección de mezcla de productos a vender, en la decisión para escoger estrategias de mercado, y en el análisis de los efectos en las utilidades por cambios en costos.

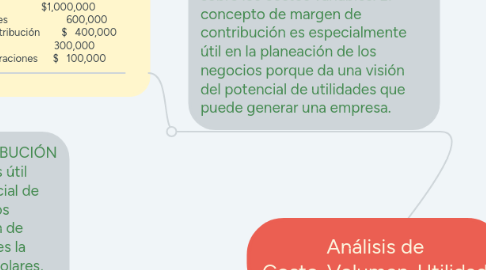

2. MARGEN DE CONTRIBUCIÓN: es el exceso de ingresos por ventas sobre los costos variables. El concepto de margen de contribución es especialmente útil en la planeación de los negocios porque da una visión del potencial de utilidades que puede generar una empresa.

2.1. Ventas $1,000,000 (-) Costos Variables 600,000 = Margen de Contribución $ 400,000 (-) Costos Fijos 300,000 = Ingreso de Operaciones $ 100,000

3. MARGEN DE CONTRIBUCIÓN UNITARIO: también es útil para calcular el potencial de utilidades de proyectos propuestos. El margen de contribución unitario es la cantidad monetaria (dolares, pesos, euros, etc.) de cada unidad de ventas disponible para cubrir los costos fijos y proporcionar utilidades de operación.

3.1. Ventas (50,000 u's X $20) $1,000,000 (-) Costos Variables (50,000 X $12) 600,000 Margen de Contribución (50,000) X $8 $400,000 (-) Costos Fijos 300,000 Ingreso de Operaciones $ 100,000

3.1.1. Si el ingreso de operación se habría incrementado por $120,000 (15,000 u's X $8)

3.1.1.1. Ventas (65,000 u's X $20) $1,300,000 (-)Costos Variables (65,000 u's X $12) 780,000 Margen de contribución (65,000 X $8) $520,000 (-)Costos Fijos 300,000 Ingreso de Operaciones $ 220,000