REGISTRO DE CUENTAS CONTABLES

por Yesenia Gonzalez Madera

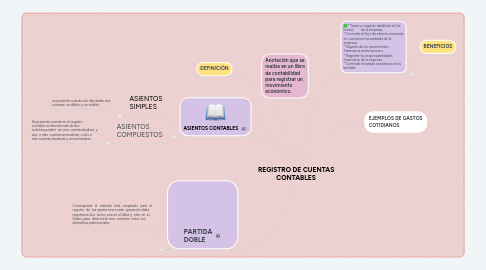

1. DEFINICIÓN

2. Anotación que se realiza en un libro de contabilidad para registrar un movimiento económico.

3. PARTIDA DOBLE

3.1. Corresponde al método más empleado para el registro de las operaciones:cada operación debe registrarse dos veces, una en el Debe y otra en el Haber, para determinar una conexión entre los elementos patrimoniales

4. ASIENTOS CONTABLES

4.1. ASIENTOS SIMPLES

4.1.1. se presenta cuando son afectadas dos cuentas: un débito y un crédito

4.2. ASIENTOS COMPUESTOS

4.2.1. Se presenta cuando en el registro contable se afectan más de dos cuentas:pueden ser una cuenta deudora y dos o más cuentas acreedoras, o dos o más cuentas deudoras y una acreedora