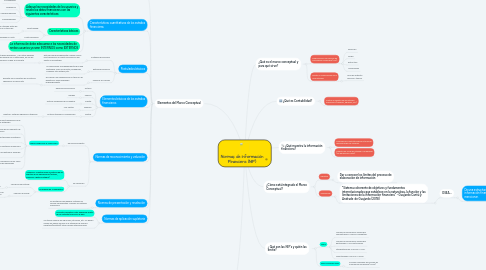

1. Elementos del Marco Conceptual

1.1. Necesidades de los usuarios y Objetivos de los estados financieros

1.1.1. Idenrifica las necesidades de los usuarios y basandose en ellas se crean los objetivos, carcterísticas y las limitaciones de los estados financieros.

1.2. Características cuantitativas de los estados financieras

1.2.1. Adecua las necesidades de los usuarios y revela los datos financieros con las siguientes características:

1.2.1.1. Confiabilidad

1.2.1.2. Relevancia

1.2.1.3. Comprensibilidad

1.2.1.4. Comparabilidad

1.2.2. Características básicas

1.2.2.1. Oportunidad:

1.2.2.1.1. Debe dar la información a tiempo antes de que esta pierda su valor en la toma de decisiones

1.2.2.2. Costo-beneficio

1.2.2.2.1. Beneficios exceden el costo

1.2.3. La información debe adecuarse a las necesidades de ambos usuarios ya sean INTERNOS como EXTERNOS

1.3. Postulados básicos

1.3.1. Sustancia Económica

1.3.1.1. Esto se basa principalmente cuando ocurre una transacción o evento económico que afecta a una entidad

1.3.1.1.1. Esta debe prevalecer , o en otras palabras debe basarse en su naturaleza, en vez de la forma en la que se concrete

1.3.2. Entidad económica

1.3.2.1. La información es independiente de la que pertenece a sus accionistas, acreedores, cualquier otra entidad, etc.

1.3.3. Negocio en Marcha

1.3.3.1. Es cuando una organización no tiene un fin definitivo y sigue operando indefinidamente.

1.3.3.1.1. Excepto por la cuestión de si entra en liquidación o banca rota

1.4. Elementos básicos de los estados financieros

1.4.1. Activos

1.4.1.1. Recursos económicos

1.4.2. Pasivos

1.4.2.1. Deudas

1.4.3. Capital

1.4.3.1. Activos propiedad de los dueños

1.4.4. Ingresos

1.4.4.1. "Las ventas"

1.4.5. Gastos

1.4.5.1. Activos utilizados o consumidos

1.4.5.1.1. Objetivo: Obtener ingresos al utilizarlos

1.5. Normas de reconocimiento y valuación

1.5.1. De reconocimiento

1.5.1.1. Debe cumplir por lo menos con:

1.5.1.1.1. Que provenga de una transacción de la entidad con otras entidades

1.5.1.1.2. Satisfaga la definición de un elemento de los estados financieros

1.5.1.1.3. Cuantificable en terminos monetarios confiables

1.5.1.1.4. Concuerde con su sustancia económica

1.5.1.1.5. Que impliqué una entrada o salida de recursos

1.5.1.1.6. Que contribuya a la formación de un juicio valorativo en la toma de decisiones económicas

1.5.2. De Valuación

1.5.2.1. Valuación: cuantificación monetaria de los efectos de las operaciones (activos, pasivos y capital contable)

1.5.2.2. Se realizan en 2 momentos:

1.5.2.2.1. Valuación de Entrada

1.5.2.2.2. Valución de Salida

1.6. Normas de presentación y revelación

1.6.1. Se emitieron para generar criterios de cuando se presentan y revelan los estados financieros.

1.7. Normas de aplicación supletoria

1.7.1. Conjunto normativo MÁS adecuado a falta de un sustento teórico en el país.

1.7.2. Se utilizan cuando en algún país, situación, etc. No hacen validas las demas normas y se utilizarán de manera supletoria(sustituta) otras normas internacionales.

2. Liliana Sofía Equihua Rehlaender - A01570529

3. ¿Qué es Contabilidad?

3.1. Control y registro de los estados financieros (ingresos, egresos, etc.)

4. ¿Qué muestra la información financiera?

4.1. Información cuantitativa para la toma de decisiones de los usuarios.

4.2. Muestra las cifras de utilidad o de pérdida (los beneficios netos)

5. ¿ Qué son las NIF's y quién las emite?

5.1. NIF'S:

5.1.1. Normas de Informacion Financiera conceptuales o “Marco Conceptual”

5.1.2. Normas de Informacion Financiera particulares o “NIF particulares”

5.1.3. Interpretaciones a las NIF o “INIF”

5.1.4. Orientaciones a las NIF o “ONIF”

5.2. SON EMITIDAS POR:

5.2.1. Consejo Mexicano de Normas de Información Financiera (CINIF)

6. ¿Qué es el marco conceptual y para qué sirve?

6.1. Proporciona a las Normas de Información Financiera (NIF):

6.1.1. Dirección

6.1.2. Orden

6.1.3. Estructura

6.1.4. Uniformidad

6.2. Facilita la comprensión de la normatividad

6.2.1. Sirve de sustento racional y teorico

7. ¿Cómo está integrado el Marco Conceptual?

7.1. Objetivo

7.1.1. Dar a conocer los límites del proceso de elaboración de información

7.2. Significado

7.2.1. "Sistema coherente de objetivos y fundamentos interrelacionados que establece en la naturaleza, la función y las limitaciones de la información financiera" - Guajardo Cantú y Andrade de Guajardo (2018)

7.2.1.1. OSEA...

7.2.1.1.1. Da una estructura para guiar lo que la información financiera debe extablecer y mencionar.