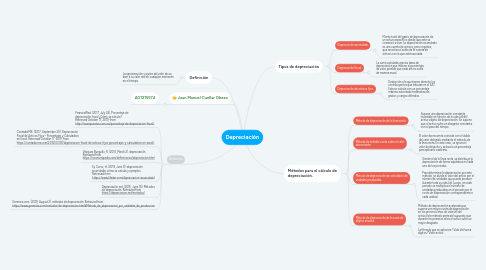

1. Definición

1.1. La aproximación y ajuste del valor de un bien a su valor real en cualquier momento en el tiempo.

2. Refrencias

2.1. FinancialRed. (2017, July 24). Porcentaje de depreciación fiscal ¿Cómo se calcula? Retrieved October 17, 2019, from http://losimpuestos.com.mx/porcentaje-de-depreciacion-fiscal/.

2.2. ContadorMX. (2017, September 20). Depreciación Fiscal de Activos Fijos – Porcentajes y Calculadora en Excel. Retrieved October 17, 2019, from https://contadormx.com/2015/07/29/depreciacion-fiscal-de-activos-fijos-porcentajes-y-calculadora-en-excel/.

2.3. Vázquez Burguillo, R. (2016, March 2). depreciación. Retrieved from https://economipedia.com/definiciones/depreciacion.html

2.4. Sy Corvo, H. (2019, June 9). depreciación acumulada: cómo se calcula y ejemplos. Retrieved from https://www.lifeder.com/depreciacion-acumulada/

2.5. Depreciación.net. (2016, June 16). Métodos de depreciación. Retrieved from https://depreciacion.net/metodos/

2.6. Gerencie.com. (2019, August 2). métodos de depreciación. Retrieved from https://www.gerencie.com/metodos-de-depreciacion.html#Metodo_de_depreciacion_por_unidades_de_produccion

3. Juan Manuel Cuellar Obezo

3.1. A01215574

4. Tipos de depreciación

4.1. Depreciación acumulada

4.1.1. Monto total del gasto de depreciación de un activo específico desde que este se comenzó a usar. La depreciación acumulada es una cuenta de activos, pero negativa, que amortiza el saldo de la cuenta de activos con la que está asociada.

4.2. Depreciación fiscal.

4.2.1. La suma calculada gracias tasas de depreciación que indican el porcentaje de valor perdido que cada activo sufre de manera anual.

4.3. Depreciación de activos fijos.

4.3.1. Deducción a la que tienen derecho los contribuyentes que tributan en el SAT. Esta se calcula con un porcentaje máximo autorizado tratándose de gastos y cargos diferidos.

5. Métodos para el cálculo de depreciación.

5.1. Método de depreciación de la línea recta.

5.1.1. Supone una depreciación constante, invariable en función de la vida útil del activo objeto de depreciación. Se supone que el activo sufre un desgaste constante con el paso del tiempo.

5.2. Método de la doble cuota sobre el valor decreciente.

5.2.1. El valor decreciente coincide con el doble del valor obtenido mediante el método de la línea recta. En este caso, se ignora el valor de desecho y se busca un porcentaje para aplicarlo cada año.

5.3. Método de depreciación de actividad o de unidades producidas.

5.3.1. Similar al de la línea recta, se distribuye la depreciación de forma equitativa en cada uno de los periodos. Para determinar la depreciación por este método, se divide el valor del activo por el número de unidades que puede producir durante toda su vida útil. Luego, en cada periodo se multiplica el número de unidades producidas en el periodo por el costo de depreciación correspondiente a cada unidad.

5.4. Método de depreciación de la suma de dígitos anuales.

5.4.1. Método de depreciación acelerada que supone una mayor cuota de depreciación en los primeros años de vida útil del activo.Este método parte del supuesto que durante los primeros años el activo sufre un mayor desgaste. La fórmula que se aplica es: (Vida útil/suma dígitos)*Valor activo