3. La controladora posea directa o indirectamente mas de la mitad del poder de voto.

4. Combinara los E.F de la controladora y la subsidiaria linea por linea.

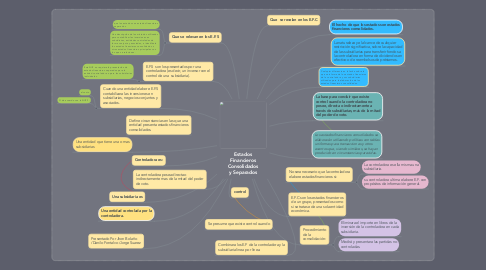

5. Que se relevan en los E.F.S

5.1. que los estados son estados financieros separados

5.2. Una descripción de los métodos utilizados para contabilizar las inversiones en subsidiarias, entidades controladas de forma conjunta y asociadas, e identificará los estados financieros consolidados u otros estados financieros principales con los que se relacionan.

6. E.F.S son los presentados por una controladora (es decir, un inversor con el control de una subsidiaria).

6.1. Esta NIIF no requiere la presentación de estados financieros separados para la entidad controladora o para las subsidiarias individuales.

7. Cuando una entidad elabore E.F.S contabilizara las inversiones en subsidiarias, negocios conjuntos y asociados.

7.1. al costo

7.2. O de acuerdo con la NIIF 9.

8. Define circunstancias en las que una entidad presenta estados financieros consolidados.

9. Controladora es:

10. control

11. Una subsidiaria es

12. Se presume que existe control cuando

13. Presentado Por Jhon Bolaño /Danilo Fontalvo /Jorge Suarez

14. Los estados financieros consolidados se elaborarán utilizando políticas contables uniformes para transacciones y otros eventos que, siendo similares, se hayan producido en circunstancias parecidas.

15. La naturaleza y el alcance de cualquier restricción significativa, sobre la capacidad de las subsidiarias para transferir fondos a la controladora en forma de dividendos en efectivo o de reembolsos de préstamos.

16. Cualquier diferencia en la fecha sobre la que se informa de los estados financieros de la controladora y sus subsidiarias utilizados para la elaboración de los estados financieros consolidados.

17. El hecho de que los estados son estados financieros consolidados.

18. Que se revelan en los E.F.C

19. La base para concluir que existe control cuando la controladora no posee, directa o indirectamente a través de subsidiarias, más de la mitad del poder de voto.

20. No sera necesario que la controladora elabore estados financieros si:

20.1. La controladora es ella misma una subsidiaria.

20.2. su controladora ultima elabore E.F. con propósitos de información general.

21. E.F.C son los estados financieros de un grupo, presentados como si se tratase de una sola entidad económica.

22. Procedimiento de la consolidación:

22.1. Eliminara el importe en libros de la inversión de la controladora en cada subsidiaria.

22.2. Medirá y presentara las partidas no controladas.