1. PASIVOS: Se debe registrar antes de realizar el pago, para luego cancelar y hacer efectivo, ademas la persona o entidad a la que se le cancele debe ser real

2. ACTIVOS: Deben generar beneficios, deben garantizar reclamación de ganancias y los debe controlar la empresa.

3. CARACTERÍSTICAS DE CUENTAS REAL O DE BALANCE:

4. Pasivos: Son las obligaciones que contrae una empresa, cuentas por pagar. Corriente: Las deudas que se deben cancelar a un plazo menor de un año. No corriente: Las que se estipulan para pagar a un plazo mayor de un año.

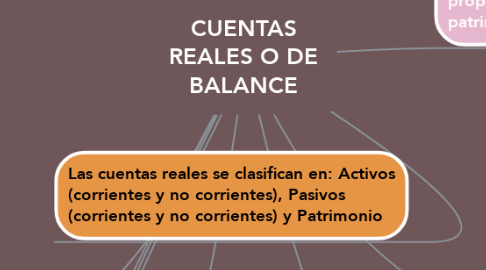

5. Las cuentas reales se clasifican en: Activos (corrientes y no corrientes), Pasivos (corrientes y no corrientes) y Patrimonio

6. Activos: Son los bienes que pertenecen a una empresa y las cuentas por cobrar o los derechos. Corriente: Son los que se tienen con un fecha inferior a un año. No corrientes: Aquellas propiedades que se pueden vender o cambiar a un plazo mayor de un año.

7. PATRIMONIO: Conforma el capital que aportan los socios y el que se le adiciona, aumenta las utilidades y disminuye las perdidas

8. Patrimonio: Es el capital aportante de cada socio apara instalar una empresa, ademas se le suman las utilidades y las ganancias que puedan obtener en el desarrollo de la empresa

9. Permiten saber los estados reales de las empresas en cuanto a las propiedades, las obligaciones y patrimonio