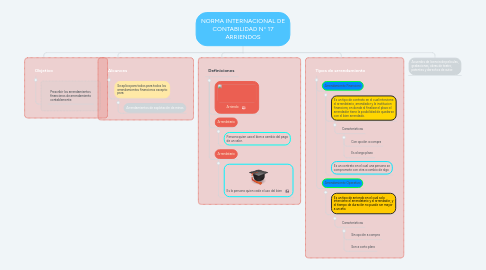

1. Objetivo

1.1. Prescribir los arrendamientos financieros de arrendamiento contablemente

2. Alcances

2.1. Se aplica para todos para todos los arrendamientos financieros excepto para:

2.1.1. Arrendamientos de explotación de minas

3. Acuerdos de licencia de peliculas, grabaciones, obras de teatro, patentes y derechos de autor.

4. Definiciones

4.1. Arriendo

4.2. Arrendatario

4.2.1. Persona quien usa el bien a cambio del pago de un valor.

4.3. Arrendatario

4.3.1. Es la persona quien cede el uso del bien

5. Tipos de arrendamiento

5.1. Arrendamiento Financiero

5.1.1. Es un tipo de contrato en el cual interviene el arrendatario, arrendador y la institucion financiera, en donde al finalizar el plazo el arrendador tiene la posibilidad de quedarse con el bien arrendado.

5.1.1.1. Caracteristicas

5.1.1.1.1. Con opción a compra

5.1.1.1.2. Es a largo plazo

5.1.2. Es un contrato en el cual una persona se compromete con otra a cambio de algo

5.2. Arrendamiento Operativo

5.2.1. Es un tipo de arriendo en el cual solo interviene el arrendatario y el arrendador, y el tiempo de duración no puede ser mayor a un año.

5.2.1.1. Caracteristicas

5.2.1.1.1. Sin opción a compra

5.2.1.1.2. Son a corto plaro