Auditoria Interna

por Kevin Rodriguez

1. Reunión de apertura

1.1. Revisar plan de auditoria

1.2. Presentar resumen

1.3. Confirmar canales de comunicación

1.4. Oportunidad de preguntas

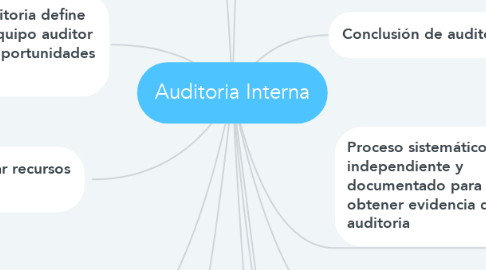

2. Responsable de auditoria define plan de auditoria, equipo auditor e identificación de oportunidades de mejora

3. Se deben considerar recursos como:

3.1. Competencias

3.2. Financieros

3.3. Duración

3.4. Técnicos

4. Procedimiento

4.1. Planificar

4.2. Asegurar competencias

4.3. Seleccionar equipo auditor

4.4. Realizar auditoria

4.5. Llevar registro

4.6. Hacer seguimiento del desempeño

5. Actividades

5.1. Inicio de auditoria

5.2. Revisión de documentos

5.3. Preparación de actividades in situ

5.4. Realización de actividades in situ

5.5. Preparación, aprobación y distribución de informe de auditoria

6. Finalización de auditoria

6.1. La auditoria está completa cuando han finalizado todas las actividades del plan de auditoria y el reporte de auditoria aprobado ha sido distribuido

7. Recolección de documentos

7.1. Fuentes de información

7.1.1. Entrevista

7.1.2. Observación de actividades

7.1.3. Revisión de documentos