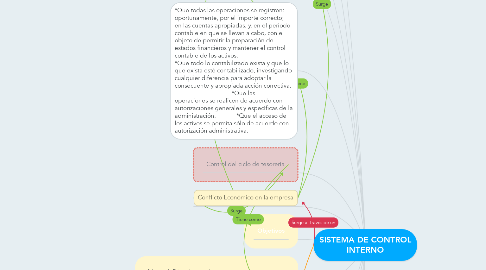

1. *Que todas las operaciones se registren: oportunamente, por el importe correcto; en las cuentas apropiadas, y, en el período contable en que se llevan a cabo, con el objeto de permitir la preparación de estados financieros y mantener el control contable de los activos. *Que todo lo contabilizado exista y que lo que exista esté contabilizado, investigando cualquier diferencia para adoptar la consecuente y apropiada acción correctiva. *Que las operaciones se realicen de acuerdo con autorizaciones generales y específicas de la administración. *Que el acceso de los activos se permita sólo de acuerdo con autorización administrativa.

2. Deben ir encaminados a la planificación de los flujos de caja para de esta forma realizar una previsión de tesorería temporal sobre los pagos y cobros previstos en el ejercicio de tal forma que las cuentas no se queden sin efectivo para afrontar pagos ni se queden recursos ociosos procedentes de los cobros que pueden emplearse en actividades más rentables o depósitos monetarios.

3. Se relacionan con la info. Contable y por lo tanto con las aseveraciones de los saldos de los estados contables. Este tipo de controles están desde el origen de la información hasta los saldos finales.

4. 1. Armar el flujo de información. 2. Diseñar los sistemas de control de custodia. 3.Debemos puntualizar como se realizan los intercambios en el ente.

5. Conflicto Económico en la empresa

6. Ciclo de producción

6.1. Es la obtención de un artículo terminado mediante usos, como son: materiales, mano de obre y gastos indirectos.

7. ESPECÍFICOS

8. DISEÑO DEL SISTEMA

9. Control del ciclo de tesorería

10. El control interno contable

10.1. Como consecuencia del control administrativo sobre el sistema de información, surge, como un instrumento, el control interno contable.

11. Objetivos

11.1. Salva guarda Física, velar por los intereses monetarios de la empresa e implementar un monedero de ahorro para futuras contingencias.

12. Objetivos

13. CLASIFICACIÓN DE LOS CONTROLES

14. GENERALES

14.1. No tienen un impacto sobre la calidad de las aseveraciones en los estados contables , dado que no se relacionan con la info. Contable .