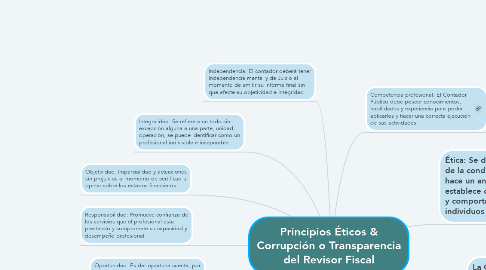

1. Actualización profesional: Esta obligado a actualizar sus conocimientos para la correcta ejecución de sus servicios

2. Comportamiento profesional: Debe actuar de manera consistente cuidando la buena reputación de la profesión y abstenerse a realizar cualquier comportamiento que desacredite a una persona o a la profesión.

3. Responsabilidad: Promueve confianza de los servicios que el profesional esta prestando y compromete su capacidad y desempeño profesional.

4. Oportunidad: Es dar oportuna cuenta, por escrito a la asamblea o junta directiva cuando se presenten irregularidades en tiempo real.

5. Objetividad: Imparcialidad y actuaciones sin prejuicios al momento de certificad u opinar sobre los estados financieros.

6. Independencia: El contador deberá tener Independencia mental y de Juicio al momento de emitir su informe final sin que afecte su objetividad e Integridad.

7. Integralidad: Se refiere a un todo sin excepción alguna a una parte, unidad, operación, se puede identificar como un profesional indivisible e inseparable.

8. Permanencia:La labor del revisor fiscal debe realizarse de manera continua, pues como órgano de fiscalización requiere ejercer vigilancia constante sobre las operaciones efectuadas por la entidad,Ademas deberá solicitar todas las evidencias necesarias para la toma de decisiones de la misma.

9. Competencia profesional: El Contador Público debe poseer conocimientos, habilidades y experiencia para poder aplicarlos y hacer una correcta ejecución de sus actividades

10. Ética: Se define como la ciencia de la conducta moral, la cual hace un analisis de la sociedad y establece como deberian actuar y comportarse todos los individuos

11. La Corrupción es un fenómeno que tiene un gran impacto en Colombia, según el indice de Percepción de corrupción

11.1. Reduce el crecimiento economico

11.2. Disminuye la inversión privada

11.3. Distorciona el gasto publico

11.4. Genera males públicos

11.5. Destruye la confianza

11.6. Afecta de manera directa el interés de la comunidad en general