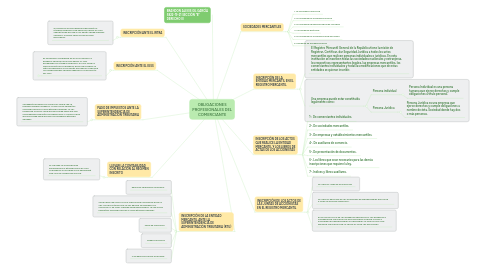

OBLIGACIONES PROFESIONALES DEL COMERCIANTE

por Brandon Gil

1. INSCRIPCIÓN ANTE EL IRTRA

1.1. AL MOMENTO DE INSCRIBIRSE SE RECIBIRÁ UN NÚMERO PATRONAL POR PARTE DEL IRTRA, EL CUAL SERVIRÁ PARA AFILIAR A LOS DEMÁS TRABAJADORES, SIEMPRE Y CUANDO SEAN MAYOR DE TRES EMPLEADOS.

2. INSCRIPCIÓN ANTE EL IGSS

2.1. ES NECESARIO INSCRIBIRSE EN EL IGSS CUANDO LA EMPRESA TIENE MAS DE 3 EMPLEADOS, EL IGSS ENTREGARA UN NÚMERO PATRONAL, EL CUAL SERA LA IDENTIFICACIÓN DE LA EMPRESA, BAJO ESE NUMERO SE IRÁN INSCRIBIENDO A LOS DEMÁS EMPLEADOS, PARA QUE LOS TRABAJADORES TENGAN DERECHO A LA ATENCIÓN DEL IGSS.

2.1.1. (a) la naturaleza de los incentivos concedidos, y (b) sus propios derechos y obligaciones.

3. PAGO DE IMPUESTOS ANTE LA SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA

3.1. SE DEBERÁ DE PAGAR LOS IMPUESTOS MEDIA VEZ LA EMPRESA GENERE INGRESOS, YA SEA COMO PEQUEÑOS CONTRIBUYENTES O COMO RÉGIMEN GENERAL. LA LEY ESTABLECE CUANTO TIENE QUE FACTURAR PARA QUE SEA CONSIDERADO PEQUEÑO CONTRIBUYENTE Y CUANTO TIENE QUE FACTURAR PARA QUE SEA CONSIDERADO RÉGIMEN GENERAL.

4. LLEVAR LA CONTABILIDAD CON RELACIÓN AL RÉGIMEN INSCRITO

4.1. SE LLEVARA LA CONTABILIDAD DEPENDIENDO EL RÉGIMEN BAJO EL CUAL LA EMPRESA SE INSCRIBA, ESTO DEPENDERÁ QUE TIPO DE COMERCIANTES SEA.

5. INSCRIPCIÓN DE LA ENTIDAD MERCANTIL ANTE LA SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA (RTU)

5.1. REGISTRO TRIBUTARIO UNIFICADO

5.2. SIRVE PARA VER COMO SE VA A IDENTIFICAR LA EMPRESA ANTE LA SAT, CON ESE CÓDIGO QUE LA SAT BRINDA SE PAGARAN LOS IMPUESTOS Y DE IGUAL MANERA PARA REGISTRARSE, YA SEA COMO PEQUEÑOS CONTRIBUYENTES O COMO RÉGIMEN GENERAL.

5.3. PAGO DE IMPUESTOS

5.4. COBRO DE OMISOS

5.5. SI SE REALIZA ALGUNA AUDITORIA

6. BRANDON ALEXIS GIL GARCÍA 5822-19-21 SECCIÓN "B" DERECHO III

7. INSCRIPCIÓN DE LA ENTIDAD MERCANTIL EN EL REGISTRO MERCANTIL

7.1. El Registro Mercantil General de la República tiene la misión de Registrar, Certificar, dar Seguridad Jurídica a todos los actos mercantiles que realicen personas individuales o jurídicas. En esta institución se inscriben todas las sociedades nacionales y extranjeras, los respectivos representantes legales, las empresas mercantiles, los comerciantes individuales y todas las modificaciones que de estas entidades se quieran inscribir.

7.2. Una empresa puede estar constituida legalmente como:

7.2.1. Persona individual

7.2.1.1. Persona Individual es una persona humana que ejerce derechos y cumple obligaciones a título personal.

7.2.2. Persona Jurídica

7.2.2.1. Persona Jurídica es una empresa que ejerce derechos y cumple obligaciones a nombre de ésta. Sociedad donde hay dos o más personas.