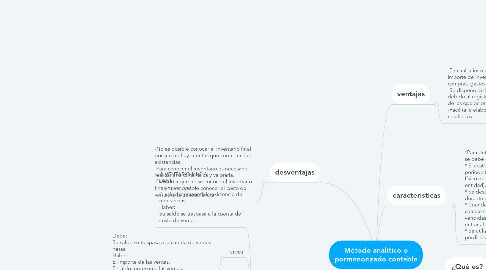

1. desventajas

1.1. -No es posible conocer el inventario final, porque no hay cuentas que controlen las existencias. -Para conocer el inventario es necesario realizar una toma física y valorarla. -Debido a que no se conoce el inventario final, no es posible conocer el costo de ventas ni la utilidad bruta.

2. registro contable

2.1. INVENTARIO INICIAL Debe: Inventario inicial El saldo representa la existencia de mercancías. Haber: Su saldo se traspasa a la cuenta de costo de venta.

2.2. VENTAS

2.2.1. Debe: Su saldo se traspasa a la cuenta de ventas netas. Haber: El importe de las ventas. El saldo representa las ventas.

2.3. DEVOLUCIONES SOBRE VENTAS

2.3.1. Debe: Devoluciones de ventas. El saldo representa las devoluciones de ventas. Haber: Su saldo se traspasa a la cuenta de ventas netas.

2.4. REBAJAS SOBRE VENTAS

2.4.1. Debe: Rebajas sobre ventas. El saldo representa las rebajas que se concedieron sobre las ventas. Haber: Su saldo se traspasa a la cuenta de ventas netas.

2.5. VENTAS NETAS

2.5.1. Debe: Traspaso de la cuenta devoluciones de ventas. Traspaso de la cuenta rebajas sobre ventas. Su saldo se traspasa a la cuenta pérdidas y ganancias. Haber: Traspaso de la cuenta de ventas. El saldo acreedor representa las ventas netas.

2.6. COMPRAS

2.6.1. Debe: Por compra de mercancías. El saldo representa las compras realizadas durante el periodo. Haber: Su saldo se traspasa a la cuenta de compras netas.

2.7. GASTOS SOBRE COMPRAS

2.7.1. Debe: Por los gastos que originaron las compras. El saldo representa los gastos generados por las compras realizadas. Haber: Su saldo se traspasa a la cuenta de compras netas.

2.8. REBAJAS SOBRE COMPRAS

2.8.1. Debe: Su saldo se traspasa a la cuenta de compras netas. Haber: Por las rebajas otorgadas por las compras. El saldo representa las rebajas dadas por las compras realizadas.

2.9. COMPRAS NETAS

2.9.1. Debe: Traspaso de la cuenta de compras. Traspaso de la cuenta gastos sobre compras. Su saldo deudor representa las compras netas. Haber: Traspaso de la cuenta rebajas sobre compras.

2.10. COSTO DE VENTAS

2.10.1. Debe: Traspaso de la cuenta inventario inicial. Traspaso de la cuenta compras netas. Su saldo deudor representa el costo de ventas del periodo. Haber: Se levanta un inventario físico del periodo. Su saldo se traspasa a la cuenta pérdidas y ganancias.

2.11. PERDIDAS Y GANANCIAS

2.11.1. Debe: Por el traspaso de la cuenta costo de ventas. Si el importe del saldo deudor es mayor al acreedor, representa una pérdida. Haber: Por el traspaso de la cuenta de ventas netas. Si el importe del saldo acreedor es mayor al deudor, representa una ganancia.

3. ¿Qué es?

3.1. está basado en el uso de una cuenta especial destinada a la clasificación de compraventa

4. Finalidad

4.1. consiste en la identificación y separación de los elementos que integran un todo.

5. características

5.1. *Para determinar la existencia de mercancías se debe realizar un inventario físico. * El costo de ventas se determina por el periodo (es necesario practicar un inventario físico de acuerdo con las necesidades de la entidad). * Se desconoce la utilidad o pérdida bruta durante el transcurso del periodo. * Cuando hay devoluciones sobre ventas se conoce sólo el precio en que fueron vendidas y no el costo con que deben entrar al almacén. * Se utiliza una cuenta liquidadora, llamada pérdidas y ganancias, al final del periodo.

6. ventajas

6.1. -En cualquier momento se conoce el importe de inventario inicial, ventas, compras, gastos, etc. -Se dispone de la información mas clara debido al registro detallado que se hace de las operaciones. -Facilita la elaboración del estado de resultados.

7. cuentas específicas

7.1. Nombre de la cuenta y su naturaleza: Inventario – Deudora Ventas – Acreedora Devoluciones sobre ventas – Deudora Rebajas sobre ventas – Deudora Compras – Deudora Gastos sobre compras – Deudora Devoluciones sobre compras – Acreedora Rebajas y descuentos sobre compras – Acreedora

8. determinaciones

8.1. Ventas

8.1.1. Ventas – Devoluciones sobre ventas – Rebajas sobre venta Ventas netas

8.2. compras

8.2.1. Compras + Gastos sobre compras – Rebajas sobre compras – Devoluciones sobre compras Compras netas