3. El gasto es una serie de cargos que pueden generar erogacion o no, estos son necesarios para el funcionamiento de un negocio y no son recuperables.

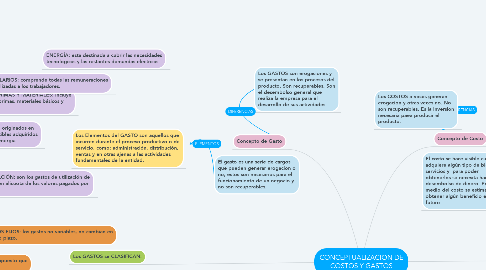

4. Los GASTOS son erogaciones y se presentan en los procesos del producto. Son recuperables. Son el desembolso general que realiza la empresa para el desarrollo de sus actividades.

5. Los Elementos del GASTO son aquellos que incurren durante el proceso productivo o de servicio, como: administración, distribución, ventas y en otras ajenas a las actividades fundamentales de la entidad.

6. MATERIAS PRIMAS Y MATERIALES: incluye las materias primas, materiales básicos y auxiliares.

7. COMBUSTIBLES: son todos los gastos originados en el consumo de los diferentes combustibles adquiridos con fines tecnológicos para producir energía.

8. ENERGÍA: esta destinada a cubrir las necesidades tecnológicas y las restantes demandas eléctricas.

9. SALARIOS: comprende todas las remuneraciones realizadas a los trabajadores.

10. DEPRECIACIÓN Y AMORTIZACIÓN: son los gastos de utilización de los activos fijos y la distribución alícuota de los valores pagados por ellos.

11. Se encarga del registro de todas las operaciones de trascendencia económica que realiza la empresa para poder elaborar, con esos datos, sus cuentas anuales (balances y memoria).

12. La CONTABILIDAD de costos construye una herramienta de gestión para el proceso de toma de decisiones. En cambio, la CONTABILIDAD FINANCIERA tiene el objetivo de suministrar información a personas o entidades ajenos a la sociedad sobre la situación de esta.

13. Los GASTOS se CLASIFICAN:

14. GASTOS FIJOS: los gastos no variables, no cambian en el corto plazo.

15. GASTOS VARIABLES: son aquellos que no pueden ser definidos previamente y por tanto cambian mes a mes.

16. GASTOS INESPERADOS: es el presupuesto que prevea para cualquier eventualidad.

17. Concepto de Costo

18. Concepto de Contabilidad de Costos

19. El costo se hace visible cuando se adquiere algún tipo de bienes o servicios y para poder obtenerlos se necesita hacer un desembolso de dinero. Por medio del costo se estima obtener algún beneficio en un futuro.

20. Los COSTOS a veces generan erogacion y otras veces no. No son recuperables. Es la inversion necesaria paea producir el producto.

21. Los Elementos del COSTO es el estudio de la contabilidad de costos, los recursos consumidos para fabricar el bien o prestar el servicio.

22. MATERIA PRIMA Y/O MATERIAL DIRECTO: para ser considerado materiales directos debe ser de fácil identificación en cada unidad de producto.

23. SUELDOS Y SALARIOS Y/O OBRA DE MANO: se refiere a los salarios de los trabajadores por la transformacion de los materiales en productos acabados.

24. GASTOS INDIRECTOS DE PRODUCCIÓN: considerados como el tercer elemento del costo, son los que no se identifican fácilmente en su producto.

25. Esta se basa en tomar las mejores decisiones a la hora de determinar la información relacionada con los costos. Se encarga de registrar, acumular y reportar toda esa información de manera adecuada.

26. Los COSTOS se CLASIFICAN:

27. COSTOS FIJOS: su valor no depende del volumen de producción y ventas.

28. COSTOS VARIABLES: su valor varia ante los diferentes niveles de producción y ventas,