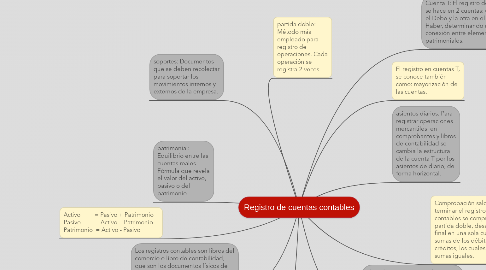

2. partida doble: Método más empleado para registro de operaciones. Cada operación se registra 2 veces.

3. soportes: Documentos que se deben recolectar para soportar los movimientos internos y externos de la empresa.

4. patrimonial: Equilibrio entre las cuentas reales. Fórmula que revela el valor del activo, pasivo o del patrimonio.

5. Los registros contables son libros del comercio o libro de contabilidad, que son los documentos físicos de todas las operaciones dentro de una empresa

6. Libros diarios:en el se transcriben todas las operaciones realizadas por la empresa, partiendo de los comprobantes. Esa transcripción se denomina “asiento” que se registran en orden cronológicas

7. Comprobación saldos: Al terminar el registro de asientos contables se comprueba la partida doble, desarrollando al final en una sola cuenta T, las sumas de los débitos y de los créditos, los cuales deben dar sumas iguales.

8. Cuenta T: El registro doble se hace en 2 cuentas: una en el Debe y la otra en el Haber, determinando una conexión entre elementos patrimoniales.

9. El registro en cuentas T, se conoce también como: mayorización de las cuentas.

10. asientos diarios: Para registrar operaciones mercantiles en comprobantes y libros de contabilidad se cambia la estructura de la cuenta T por los asientos de diario, de forma horizontal.

11. Libro de Inventarios y Balances: en este libro se transcriben los estados contables y el detalle del patrimonio inicial y al cierre de cada ejercicio económico