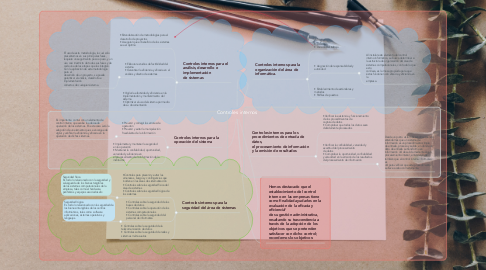

1. Controles internos para el análisis, desarrollo e implementación de sistemas

1.1. •Estandarización de metodologías para el desarrollo de proyectos • Asegurar que el beneficio de los sistemas sea el óptimo

1.2. • Elaborar estudios de factibilidad del sistema • Garantizar la eficiencia y eficacia en el análisis y diseño de sistemas

1.2.1. El uso de esta metodología, la cual sólo presentamos en sus principales fases, requiere un seguimiento paso a paso, y un uso casi irrestricto de todas sus fases y de cada una de las etapas que las integran. Con la aplicación de esta metodología para el desarrollo de un proyecto, se puede garantizar el análisis, desarrollo e implementación correctos de cualquier sistema.

1.3. • Vigilar la efectividad y eficiencia en la implementación y mantenimiento del sistema • Optimizar el uso del sistema por medio de su documentación

2. Controles internos para la operación del sistema

2.1. • Prevenir y corregir los errores de operación • Prevenir y evitar la manipulación fraudulenta de la información

2.1.1. Es importante contar con un elemento de control interno que evalúe la adecuada operación de los sistemas. En este caso será la adopción de un elemento que se encargue de vigilar y verificar la eficiencia y eficacia en la operación de dichos sistemas.

2.2. • Implementar y mantener la seguridad en la operación • Mantener la confiabilidad, oportunidad, veracidad y suficiencia en el procesamiento de la información de la institución

3. Controles internos para la seguridad del área de sistemas

3.1. •Controles para prevenir y evitar las amenazas, riesgos y contingencias que inciden en las áreas de sistematización • Controles sobre la seguridad física del área de sistemas • Controles sobre la seguridad lógica de los sistemas

3.1.1. Seguridad física Es todo lo relacionado con la seguridad y salvaguarda de los bienes tangibles de los sistemas computacionales de la empresa, tales como el hardware, periféricos y equipos asociados etc.

3.2. • Controles sobre la seguridad de las bases de datos • Controles sobre la operación de los sistemas computacionales • Controles sobre la seguridad del personal de informática

3.2.1. Seguridad lógica Es todo lo relacionado con la seguridad de los bienes intangibles de los centros informáticos, tales como software aplicaciones, sistemas operativos y lenguajes.

3.3. • Controles sobre la seguridad de la telecomunicación de datos • Controles sobre la seguridad de redes y sistemas multiusuarios

4. Hemos destacado que el establecimiento del control interno en las empresas tiene como finalidad ayudarles en la evaluación de la eficacia y eficiencia* de su gestión administrativa, resaltando su trascendencia a través de la adopción de los objetivos que se pretenden satisfacer con dicho control; recordemos los objetivos:

5. Controles internos para la organización del área de informática.

5.1. • Dirección • División del trabajo

5.2. • Asignación de responsabilidad y autoridad

5.2.1. Al instalar este elemento del control interno informático, se busca determinar si la estructura de organización del área de sistemas computacionales, con todo lo que esto conlleva, es la más apropiada para que éstos funcionen con eficacia y eficiencia en la empresa.

5.3. • Establecimiento de estándares y métodos • Perfiles de puestos

6. Controles internos para los procedimientos de entrada de datos, el procesamiento de información y la emisión de resultados

6.1. • Verificar la existencia y funcionamiento de los procedimientos de captura de datos • Comprobar que todos los datos sean debidamente procesados

6.2. • Verificar la confiabilidad, veracidad y exactitud del procesamiento de datos • Comprobar la oportunidad, confiabilidad y veracidad en la emisión de los resultados del procesamiento de información

6.2.1. Desde un punto vista más sencillo, cuando entendamos que un sistema de información es un procedimiento simple de entrada, proceso y salida, en donde un dato de entrada se transforma en información útil de salida mediante algún procesamiento interior, entenderemos también que el control interno informático es útil para verificar que este procedimiento se lleve a cabo correctamente.