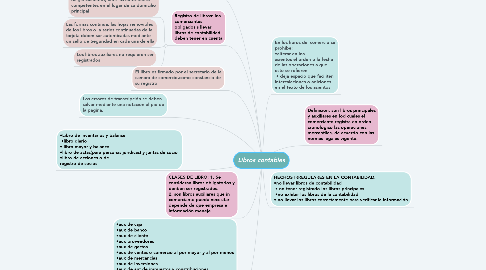

1. El libro es firmado por el secretario de la camara de comercio,como constancia de su registro

2. Registro de libros: los comerciantes obligados s llevar libros de contabilidad deben tener en cuenta

2.1. Deben registrarse, previamente a su diligenciamento, ante las autoridades competentes en el lugar de su domicilio principal

2.2. Las formas continúa, las hojas removibles de los libros o la series continuadas de la tarjeta deben ser autenticadas mediante un sello de Seguridad en cada una de ella

2.3. Los libros auxiliares no requieren ser registrados

3. FORMA DE LLEVAR LOS LIBROS EN LA CONTABILIDAD: •se debe anotar el número y la fecha de los comprobantes de contabilidad que los respalda • para efecto fiscal, la contabilidad de los comerciantes debera sujetarse al titulo IV del libro uno del codigo de comercio.

4. •Libro de inventarios y balance •libro diario • libro mayor y balance •libro de actas(para personas juridicas) y juntas de socio •libro de acciones o de registro de socios

5. •aux de caja •aux de banco •aux de cliente •aux proveedores •aux de gastos •aux de ventas o comercio al por mayor y al por menos •aux de mercancías •aux de inversiones •aux de ant de impuestos y constribuciones •aux de imp sobre la venta por pagar •aux de IVA retenido •aux de retención en la fuente •aux de propiedades, plata y equipo •aux de aportes sociales

6. Los errores de transcripción se deben salvar mediante una notacion al pie de la pagina.

7. CLASES DE LIBRO: 1. Se consideran libros obligatorios y denben ser registrados. 2. son libros auxiliares que in comerciante puede necesitar depende de que empresa e información meneje.

8. HECHOS IRREGULARES EN LA CONTABILIDAD: •no llevar libros de contabilidad • no tener registrado los libros principales •no exhibir los libros de la contabilidad • no llevar los libros correctamente para verificar la información

9. Definición: son libros principales y auxiliares en lod cuales el comerciante registra en orden cronológico las operaciones mercantiles, de acuerdo con las normas legales vigente.

10. En los libros del comercio se prohíbe: •alterar en los asientos el orden o la fecha de las operaciones a que esto se refieren • deja espacio que faciliten intercalaciones o adiciones en el texto de los asientos