1.1. Es la dependencia que regula y autoriza a las empresas financieras que ofrecen productos de seguros en bienes, persona y salud. De igual modo, revisa que éstas preserven solvencia y estabilidad financiera y que garanticen los intereses del público general.

2. Comisión Nacional para el Sistema de Ahorro para el Retiro (Consar)

2.1. Regula y vigila que las Afores administren de manera adecuada los ahorros de los trabajadores. En este sitio web es posible conocer sobre la Afore en la que te encuentras, cómo cambiarse de Administradora o localizarla. Así como la forma de ingresar ahorros voluntarios en tu cuenta, entre otras especificaciones.

3. Comisión Nacional Bancaria y de Valores (CNBV)

3.1. Regula las instituciones que ofrecen créditos, cuentas de ahorros, instrumentos de inversión o cambio de divisas. En su portal se pueden conocer las encuestas de financiamiento a empresas. También hay una sección de quejas y denuncias ciudadanas en contra de servidores públicos de la CNBV o cualquier otra institución del Gobierno Federal.

4. Banco de México (Banxico)

4.1. Entre sus múltiples funciones se encuentra el proveer a los ciudadanos de moneda nacional y controlar la inflación. Asimismo, garantiza que el sistema financiero funcione de la mejor manera.

5. Procuraduría Federal del Consumidor (Profeco)

5.1. Es una institución gubernamental que apoya y protege los derechos de consumidores aunque es de señalar que lo logra para productos que no se encuentran en el rubro de seguros y finanzas, ya que de ello se encarga Condusef.

6. Sofomes ENR

6.1. Son las Sociedades Financieras que otorgan créditos y arrendamientos a personas físicas o morales. Algunas de sus operaciones son el crédito de vivienda y automotriz, además de préstamos a pequeñas y medianas empresas.

7. Afianzadoras

7.1. Son instituciones que se encargan de garantizar el pago adquirido por una persona. Para que puedan hacer su función requieren de un contrato.

8. Afores

8.1. Las Administradoras de Fondos para el Retiro se encargan de controlar y administrar el dinero de sus trabajadores tratando de generar mayores rendimientos para que el empleado se retire con una buena cantidad monetaria que le sirva para cumplir sus necesidades básicas.

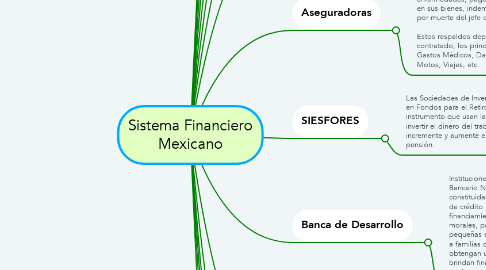

9. Aseguradoras

9.1. Estas instituciones financieras se encargan de solventar o cubrir la mayoría de los gastos que generan por algún incidente como colisiones a autos, cirugías por enfermedades, pago por daños a terceros en sus bienes, indemnización a familiares por muerte del jefe o jefa de familia, etc. Estos respaldos dependerán del seguro contratado, los principales son: Vida, Gastos Médicos, Daños, Autos, Casa, Motos, Viajes, etc.

10. SIESFORES

10.1. Las Sociedades de Inversión Especializadas en Fondos para el Retiro son el instrumento que usan las Afores para invertir el dinero del trabajador y que éste incremente y aumente el monto de su pensión.

11. Banca de Desarrollo

11.1. Instituciones que forman parte del Sistema Bancario Nacional, pero que están constituidas como sociedades nacionales de crédito para facilitar el acceso de financiamiento a personas físicas y morales, por ejemplo, lo hacen para pequeñas empresas, u otorgan préstamos a familias de bajos recursos para que obtengan una casa. De igual modo, brindan financiamiento de productos rurales a personas de ingresos bajos.

12. Institución para la Protección al Ahorro Bancario (IPAB)

12.1. El IPAB es un organismo descentralizado que protege los depósitos de los ahorradores y facilita la estabilidad financiera y el sistema de pagos. El IPAB garantiza el pago de operaciones bancarias hasta por una cantidad equivalente a 400 mil unidades de inversión (UDIs) por persona física, moral o institución bancaria. El seguro de depósito se brinda de manera automática y es gratuito para aquella persona que contrate en una banca e ingrese sus ahorros.

13. Bolsa de Valores

13.1. Además de Casa de Valores y Fondos de Inversión que son instituciones que permiten que tanto público en general y empresas puedan acceder a instrumentos de inversión, acciones y otras operaciones bursátiles. De ahí que también se considere el Sector Bursátil como el que agrupa a las instituciones financieras que emiten y colocan instrumentos de inversión.

14. Controladoras de Grupos Financieros

14.1. Se agrupan diversas entidades financieras para tener una mejor organización de estas instituciones gracias a una política corporativa que también les permite abarcar otros servicios financieros que ofrece cada entidad que la conforma.

15. Sociedades de Información Crediticia

15.1. El Buró de Crédito y el Círculo de Crédito pertenecen a este grupo pues se encargan de manejar y entregar la información crediticia de personas físicas y morales a instituciones que ofrecen financiamiento o algún tipo de crédito.

16. SOCAP, SOFIPOS y SOFINCOS

16.1. Sociedades Cooperativas de Ahorro y Préstamo (SOCAP), Sociedad Financiera Popular (SOFIPO), Sociedades Financieras Comunitarias (SOFINCOS) apoyan al acceso de ahorros y préstamos a socios, además brindan atención a las necesidades productivas de zonas rurales. Por ejemplo, una SOFIPO está facultada para recibir depósitos, emitir órdenes de pago o transferencias, distribuir seguros y fianzas, entre otros.

17. Sector de ahorro y Crédito Popular

17.1. Se enfocan en usuarios de zonas rurales que se les dificulta acceder a la banca. Estas instituciones otorgan ahorro y crédito, un ejemplo de estas empresas son las Cajas de Ahorro. Es importante mencionar que cualquier Sociedad o Institución de crédito y ahorro debe estar dada de alta y autorizada por la SHCP. Otra manera para saber si operan con legalidad y su calidad de servicio es mediante el Buró de Entidades Financieras de Condusef.