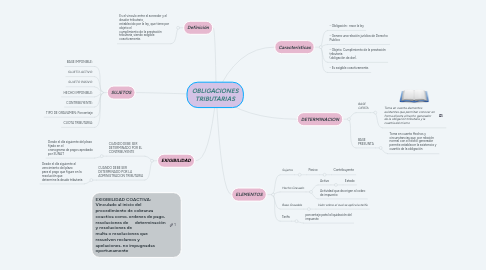

OBLIGACIONES TRIBUTARIAS

por ELIZABETH LORENZA BERAUN PRINCIPE

1. Definición

1.1. Es el vinculo entre el acreedor y el deudor tributario, establecido por la ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.

2. SUJETOS

2.1. BASE IMPONIBLE:

2.2. SUJETO ACTIVO:

2.3. SUJETO PASIVO:

2.4. HECHO IMPONIBLE:

2.5. CONTRIBUYENTE:

2.6. TIPO DE GRAVAMEN: Porcentaje

2.7. CUOTA TRIBUTARIA:

3. EXIGIBILIDAD

3.1. CUANDO DEBE SER DETERMINADO POR EL CONTRIBUYENTE

3.1.1. Desde el día siguiente del plazo fijado en el cronograma de pagos aprobado por SUNAT

3.2. CUANDO DEBE SER DETERMINADO POR LA ADMINISTRACION TRIBUTARIA

3.2.1. Desde el día siguiente al vencimiento del plazo para el pago que figure en la resolución que determine la deuda tributaria

4. EXIGIBILIDAD COACTIVA: Vinculado al inicio del procedimiento de cobranza coactiva como, ordenes de pago, resoluciones de determinación y resoluciones de multa o resoluciones que resuelven reclamos y apelaciones, no impugnadas oportunamente

5. Características

5.1. - Obligación : nace la ley

5.2. - Genera una relación jurídica de Derecho Publico

5.3. - Objeto. Cumplimiento de la prestación tributaria (obligación de dar).

5.4. - Es exigible coactivamente.

6. ELEMENTOS

6.1. Sujetos

6.1.1. Pasivo

6.1.1.1. Contribuyente

6.2. Hecho Gravado

6.2.1. Activo

6.2.1.1. Estado

6.2.2. Actividad que da origen al cobro de impuesto

6.3. Base Gravable

6.3.1. Valor sobre el cual se aplica la tarifa

6.4. Tarifa

6.4.1. porcentaje pata la liquidación del impuesto

7. DETERMINACION

7.1. BASE CIERTA

7.1.1. Toma en cuenta elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía del mismo

7.2. BASE PRESUNTA

7.2.1. Toma en cuenta Hechos y circunstancias que, por relación normal con el hecho generador permite establecer la existencia y cuantía de la obligación