CONTABILIDAD

por Johan Suárez

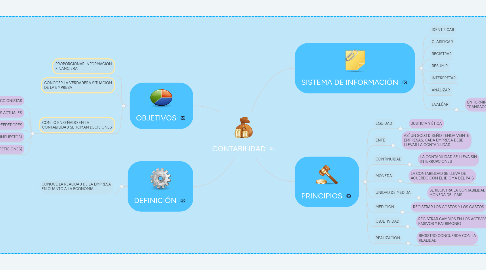

1. SISTEMA DE INFORMACIÓN

1.1. IDENTIFICAR

1.2. CLASIFICAR

1.3. REGISTRAR

1.4. RESUMIR

1.5. INTERPRETAR

1.6. ANALIZAR

1.7. EVALÚAR

1.7.1. EN TERMINOS MONETARIOS LAS TRANSACCIONES DE UNA EMPRESA

2. PRINCIPIOS

2.1. EQUIDAD

2.1.1. JUSTICIA Y ÉTICA

2.2. ENTE

2.2.1. ASÍ UN SOLO DISEÑO TENGA VEINTE EMPRESAS, CADA EMPRESA DEBE LLEVAR LA CONTABILIDAD

2.3. CONTINUIDAD

2.3.1. LA CONTABILIDAD SE LLEVA SIN INTERRUPCIONES

2.4. MONEDA

2.4.1. LA CONTABILIDAD SE LLEVA DE ACUERDO CON EL IDIOMA DEL PAÍS

2.5. UNIDAD DE MEDIDA

2.5.1. SE REGISTRA LA CONTABILIDAD CON LA MONEDA DEL PAÍS

2.6. MEDICIÓN

2.6.1. REGISTRAR LOS COSTOS Y LOS GASTOS

2.7. OBJETIVIDAD

2.7.1. REGISTRAR CAMBIOS EN LOS ACTIVOS, PASIVOS Y PATRIMONIO

2.8. REALIZACIÓN

2.8.1. REGISTRO CONCUERDA CON LA REALIDAD

3. OBJETIVOS

3.1. PROPORCIONAR INFORMACIÓN FINANCIERA

3.2. CONOCER LA VERDADERA SITUACIÓN DE LA EMPRESA

3.3. CON LO ENSEÑADO EN LA CONTABILIDAD SE TOMAN DECISIONES

3.3.1. ACCIONISTAS

3.3.2. CLIENTES ACTUALES

3.3.3. LOS ACREEDEDORES

3.3.4. GOBIERNO (IMPUESTOS)

3.3.5. EMPLEADOS (SABER SUS PETICIONES)