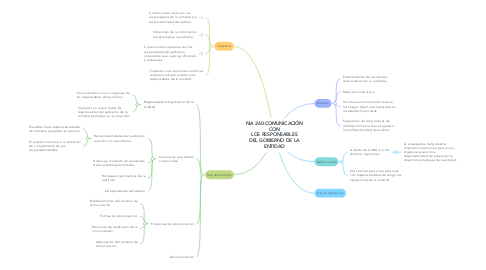

NIA 260-COMUNICACIÓN CON LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

1. Objetivos

1.1. Comunicación clara con los responsables de la entidad y la responsabilidad del auditor.

1.2. Obtención de la información necesaria para la auditoría.

1.3. Comunicación oportuna con los responsables del gobierno corporativo que sean significativos y relevantes.

1.4. Fomentan una comunicación eficaz reciproca entre el auditor y los responsables de la entidad.

2. Requerimientos

2.1. Responsables del gobierno de la entidad

2.1.1. Comunicación con un subgrupo de los responsables del gobierno

2.1.2. Situación en la que todos los responsables del gobierno de la entidad participan en su dirección

2.2. Cuestiones que deben comunicarse

2.2.1. Responsabilidades del auditor en relación con la auditoria.

2.2.1.1. El auditor tiene responsabilidades de formarse y expresar su opinión

2.2.1.2. El auditor no exime a la dirección de cumplimiento de sus responsabilidades.

2.2.2. Alcance y momento de realización de la auditoria planificados

2.2.3. Hallazgos significativos de la auditoria

2.2.4. Independencia del auditor

2.3. El proceso de comunicación

2.3.1. Establecimiento del proceso de comunicación

2.3.2. Formas de comunicación

2.3.3. Momento de realización de la comunicación

2.3.4. Adecuación del proceso de comunicación

2.4. Documentación

3. Alcance

3.1. Entendimiento de los asuntos relacionados con la auditoría.

3.2. Relación constructiva

3.3. Una buena comunicación reduce los riesgos de errores materiales en los estados financieros.

3.4. Supervisión de los procesos de información financiera, exigiendo la confidencialidad del auditor.

4. Definiciones

4.1. A efecto de la NIA, son los términos siguientes:

4.1.1. a) encargados del gobierno corporativo: persona o personas u organizaciones con la responsabilidad de supervisar la dirección estratégica de la entidad.