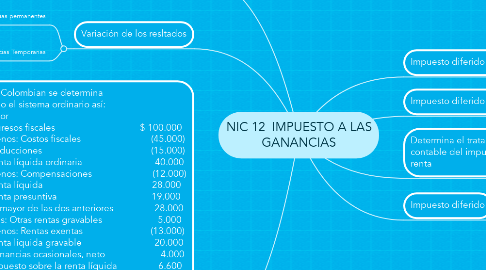

NIC 12 IMPUESTO A LAS GANANCIAS

Plan your projects and define important tasks and actions

NIC 12 IMPUESTO A LAS GANANCIAS

por margalida garcia

1. Impuesto diferido Actio

1.1. Cuando se anticipa el pago del impuesto

2. Impuesto diferido Pasivo

2.1. Cuando se posterga el pago del impuesto

3. Resultados contemplados por la norma

3.1. Resultado Contable

3.1.1. Es la utilidad o pérdida del periodo antes de participación de los trabajadores e impuesto a la renta.

3.2. Resultado Tributario

3.2.1. Es la utilidad o perdida del periodo determinado en base a la ley de renta

4. En Colombian se determina bajo el sistema ordinario así: Valor Ingresos fiscales $ 100.000 Menos: Costos fiscales (45.000) Deducciones (15.000) Renta líquida ordinaria 40.000 Menos: Compensaciones (12.000) Renta líquida 28.000 Renta presuntiva 19.000 La mayor de las dos anteriores 28.000 Más: Otras rentas gravables 5.000 Menos: Rentas exentas (13.000) Renta líquida gravable 20.000 Ganancias ocasionales, neto 4.000 Impuesto sobre la renta líquida 6.600 Descuentos tributarios (1.000) Impuesto neto de renta 5.600 Más: Impuesto a las ganancias ocasionales 1.320 Total impuesto a cargo - corriente 6.920

5. Determina el tratamiento contable del impuesto a la renta

6. Variación de los resltados

6.1. Diferencias permanentes

6.1.1. Las que se originan entre lo fiscal y lo contable, pero que no tienen modificación y no va tener incidencia en periodos futuros

6.1.1.1. Ejemplo

6.2. Diferencias Temporarias

6.2.1. Son gastos o ingresos no reconocidos por el impuesto a la renta en el periodo corriente y serán reconocidos en periodos futuros.

6.2.1.1. Ejemplo: exceso de depreciación.

7. Impuesto diferido

7.1. Debido a las diferencias temporarias en el impuesto se puede anticipar o posponer

7.1.1. Materials

7.1.2. Personel

7.1.3. Services

7.1.4. Duration