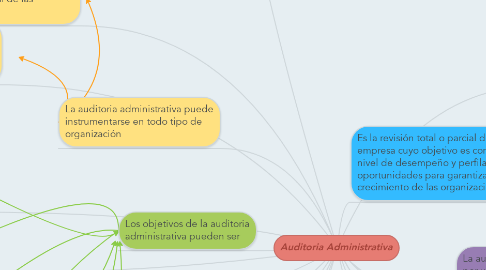

14. Es la revisión total o parcial de una empresa cuyo objetivo es conocer el nivel de desempeño y perfilar las oportunidades para garantizar el crecimiento de las organizaciones

15. La auditoria puede ser llevada a cabo por un administrador de empresas u algún otro profesional

16. La auditoria permite revisar los factores internos y externos de la empresa u organización

17. Las auditorias pueden ser:

18. Internas: Son elaboradas por personas que tiene vínculos con la organización tiene como objetivo presentar un informe y formula sugerencias para el mejoramientos de la misma.

19. Externas: realizada por profesionales en el campo de acción y que no tienen vinculo alguno con la organización, esta auditoria evalúa cualquiera de los sistemas de información de una organización y emite una opinión independiente sobre los mismos.

20. Esta auditoria puede ser transmitida a terceros pues da plena validez a la información generada

21. Evalúa permanentemente el control de las transacciones y operaciones, busca el mejoramiento de los métodos y procedimientos